在白酒的細(xì)分品類里,醬酒近年來一直是資本關(guān)注的熱門賽道�����。

今年以來,貴州省密集出臺白酒產(chǎn)業(yè)發(fā)展相關(guān)規(guī)劃�。其中,貴州省政府2月發(fā)布的《2022年貴州省重大工程和重點(diǎn)項(xiàng)目名單》中涉及酒類項(xiàng)目有61個(gè)����。來自艾瑞咨詢的數(shù)據(jù)顯示,2022年至2025年貴州省白酒產(chǎn)能將迎來大提速����,對醬酒產(chǎn)業(yè)格局有重要影響���。

當(dāng)前的醬酒市場�����,茅臺憑借著大體量及獨(dú)特釀造工藝一馬當(dāng)先�����,習(xí)酒�����、郎酒�����、珍酒���、國臺各分春色�。當(dāng)行業(yè)迎來產(chǎn)能擴(kuò)容井噴期�,也就意味著各大品牌將會有更多產(chǎn)品投放市場,以搶占新一輪發(fā)展機(jī)遇�。

11月初,以“青花郎”為代表產(chǎn)品的郎酒集團(tuán)召開“郎牌郎上市溝通會”���,宣布正式恢復(fù)郎牌郎線下渠道銷售����,并稱明年限量投放3000噸�����。

郎牌郎的重新回歸����,背后是集團(tuán)對品牌產(chǎn)品矩陣的進(jìn)一步完善,更有對品牌發(fā)展節(jié)奏的重新考量�����。

高端化道路下亂象叢生

2017年,為走高端化之路�,郎酒聚焦旗下高端產(chǎn)品青花郎,一邊打出“中國兩大醬香白酒之一”的口號�����,一邊將青花郎的零售價(jià)升到1098元/瓶����,從品牌定位到市場價(jià)格�,全方位對標(biāo)茅臺。

2018年�����,面對飛天茅臺的一路高漲�����,郎酒集團(tuán)董事長汪俊林明確指出����,要將青花郎成交價(jià)穩(wěn)定在1000元以上���。

2019年,郎酒宣布對醬香型產(chǎn)品實(shí)行計(jì)劃配額制���,計(jì)劃青花郎未來的目標(biāo)零售價(jià)為1500元/瓶���,并打算在三年內(nèi)分6次提價(jià)來達(dá)成。

那年6月���,郎酒將青花郎的出廠價(jià)上調(diào)79元至859元/瓶�;同年12月再上調(diào)50元至909元/瓶�����;到2020年9月����,青花郎的零售價(jià)已被調(diào)整為1499元/瓶,正式向茅臺看齊���。

在達(dá)到這一目標(biāo)之前�,汪俊林還曾放言:“未來5到10年�,郎酒要與茅臺平起平坐����,我們有這個(gè)信心���,有這個(gè)能力�����。”

然而事實(shí)真如此順利嗎����?

今年3月���,汪俊林在受訪時(shí)也曾坦承青花郎的不足:“從總量、品牌影響力等方面比較都與茅臺有一定差距���。目前在一些高端場合���,擺一瓶青花郎可能還需要一些解釋,但擺一瓶紅運(yùn)郎���、青云郎����,也不需要解釋了,因?yàn)榇蠹叶挤浅UJ(rèn)可����。”

基于此,4月份�����,有媒體報(bào)道稱郎酒旗下銷售公司又發(fā)布了價(jià)格上漲的通知���,要將53度500ml青花郎計(jì)劃內(nèi)出廠價(jià)上調(diào)100元�,零售價(jià)不變���。此前���,青花郎的出廠價(jià)為909元/瓶,提價(jià)后����,其出廠價(jià)將達(dá)到1009元/瓶。

在此之后�����,青花郎不僅在零售價(jià)上對齊了茅臺,甚至還在出廠價(jià)上趕上了對方�����。

目前����,在國內(nèi)一線名酒企業(yè)的高端產(chǎn)品序列中,青花郎的出廠價(jià)已經(jīng)超越飛天茅臺和第八代五糧液�����,成為行業(yè)內(nèi)首個(gè)達(dá)到千元出廠價(jià)的大單品�����。

不過值得注意的是�,即便青花郎1009元/瓶的出廠價(jià)高于969元/瓶的飛天茅臺和889元/瓶的第八代五糧液���,但從當(dāng)前的市場批發(fā)價(jià)來看�,后兩者在消費(fèi)者心中的水準(zhǔn)依然超過前者�。

一位業(yè)內(nèi)人士指出:“出廠價(jià)在千元價(jià)格帶的白酒�����,品質(zhì)應(yīng)有高端白酒的基本素養(yǎng)�����,郎酒還有進(jìn)步空間���。”還有消費(fèi)者稱:“從口感上來說,茅臺貴有貴的道理���,郎酒提價(jià)那么高口感卻跟不上���,消費(fèi)者心里自然會有落差。”

實(shí)際上�,青花郎全面上漲背后,郎酒經(jīng)銷商的壓力也在與日俱增����。

“在疫情影響之下,白酒企業(yè)生存壓力大�,經(jīng)銷商的日子也同樣不好過。在這個(gè)節(jié)骨眼上,郎酒漲出廠價(jià)�����,實(shí)際上是將壓力轉(zhuǎn)移給了經(jīng)銷商���。”一位業(yè)內(nèi)人士表示�。

從品牌增值的角度來說����,郎酒漲價(jià)無可厚非,但在多名經(jīng)銷商看來�,一旦零售價(jià)不變,只提高出廠價(jià)����,那么渠道的利潤就會受損,此外還會加大庫存壓力���。

中國食品產(chǎn)業(yè)分析師朱丹蓬表示�,郎酒這樣多次提價(jià)���,其實(shí)是在偷取經(jīng)銷商的利潤�,透支企業(yè)與經(jīng)銷商之間的信任感����。這極易導(dǎo)致庫存壓力大的經(jīng)銷商大量低價(jià)拋貨,終端市場價(jià)格混亂�����、壓貨�����、竄貨等問題�,最后透支品牌聲譽(yù)。

中國裁判文書網(wǎng)信息顯示���,2020年5月���,郎酒位于原南京江寧區(qū)的一經(jīng)銷商,就曾因買賣合同糾紛�,向郎酒銷售公司、金色莊園公司提起訴訟����,要求后者支付銷售費(fèi)用約485.4萬元及利息。

“突圍”茅臺?

事實(shí)上�����,中高端白酒向來都具有社交屬性�����。目前國內(nèi)的醬香品牌里�����,被奉為“國酒”的茅臺基本在各種消費(fèi)場景中都屬于“硬通貨”�,品牌定位十分清晰。而對標(biāo)茅臺的郎酒���,許多業(yè)內(nèi)人士卻認(rèn)為其消費(fèi)者畫像并不十分清晰����。

為了改變這一困境�,2021年,郎酒在標(biāo)榜青花郎是“中國兩大醬香白酒之一”之外�,還打造了以服務(wù)高端會員為主的朗園莊園,并推出新的宣傳標(biāo)簽:“赤水河左岸���,莊園醬酒”�。

據(jù)了解,郎酒莊園以青花郎的生長養(yǎng)藏的釀造脈絡(luò)為主線����,同時(shí)配備了度假酒店�、品酒中心、私人定制收藏中心等高端設(shè)施����,會員們不僅可以在這里了解郎酒文化,還能體驗(yàn)釀酒過程���、品酒和調(diào)酒�����。

在數(shù)字化時(shí)代����,私域流量的玩法也延伸到了白酒行業(yè)����。通過布局線下莊園打造差異化高端體驗(yàn)�����,郎酒正好可以以白酒自身的社交屬性�,來反向培養(yǎng)郎酒的品牌價(jià)值�����。公開資料顯示�,郎酒莊園從2008年起就已經(jīng)開始建設(shè),投入資金高達(dá)200億元�。

除此之外,從2019年開始�����,郎酒還開始推出奢香定制白酒業(yè)務(wù)�,也即按照消費(fèi)者的個(gè)性需求,研發(fā)�����、設(shè)計(jì)�����、勾調(diào)和生產(chǎn)白酒產(chǎn)品。資料顯示���,這一項(xiàng)服務(wù)茅臺曾在2013年時(shí)通過子公司推出過�。

不過要想趕超茅臺����,這還遠(yuǎn)遠(yuǎn)不夠�。在推動醬香走高端化路線之余,郎酒還布局了大眾醬香領(lǐng)域�。

11月3日,汪俊林在重陽下沙大典上宣布:將恢復(fù)郎牌郎線下渠道銷售����,長期品牌化運(yùn)營郎牌郎,預(yù)計(jì)2023年總控量3000噸�。

據(jù)悉,這一次53度郎牌郎(普郎)的產(chǎn)品定位為“經(jīng)典醬香 經(jīng)典傳承——郎牌郎”�����,由青花郎事業(yè)部統(tǒng)一運(yùn)營�����,建議零售價(jià)提到了259元/瓶至279元/瓶。橫向來看���,郎牌郎將直接“挑戰(zhàn)”茅臺同處大眾價(jià)位帶的王子酒系列���。

中信證券研究部在今年5月發(fā)布的《酒類行業(yè)醬酒深度報(bào)告》指出,雖然300元以下的大眾醬酒短期內(nèi)優(yōu)勢不大�,但從長期來看,當(dāng)醬酒行業(yè)產(chǎn)能釋放后���,成品酒質(zhì)量都會有明顯提高���,300元以下的大眾醬酒開始具備較強(qiáng)的競爭力。

不過業(yè)內(nèi)普遍觀點(diǎn)認(rèn)為�,白酒中醬香酒“鉆石賽道”依舊,但是其競爭態(tài)勢�����,已經(jīng)進(jìn)入中場階段�����,從原來的“品類競爭”逐漸過渡到“品牌競爭”�����。

華創(chuàng)證券研報(bào)指出,今年白酒千元價(jià)格帶全面回落�����,青花郎批價(jià)相應(yīng)回落至900元以下����,且?guī)齑孑^高。對于郎酒來說����,在目前50億級別體量階段�����,理順量價(jià)�����、維護(hù)廠商關(guān)系才是穩(wěn)健增長基礎(chǔ)�。

所以,郎酒上述這種莊園模式�����、定制白酒服務(wù)及大眾醬香賦能都能否幫助郎酒破局?仍值得繼續(xù)觀察���。

IPO折戟疑云重重

值得一提的是�����,作為川酒“六朵金花”之一�����,目前郎酒和劍南春是唯二沒有登陸資本市場的酒企���。而其中,郎酒的上市之路可謂漫長而曲折�����。

早在2007年����,汪俊林就想推動郎酒上市,但因企業(yè)規(guī)模、經(jīng)營業(yè)績以及經(jīng)營狀況等因素�,這一上市計(jì)劃最終被擱置。

2018年���,關(guān)于郎酒上市這項(xiàng)議題進(jìn)入到了瀘州市千億白酒產(chǎn)業(yè)三年行動計(jì)劃中�����,可后續(xù)這以計(jì)劃也并沒有什么實(shí)質(zhì)性進(jìn)展���。

此后幾年間,郎酒更是多次傳來借殼上市的傳聞�,但也一直沒能真正落地。

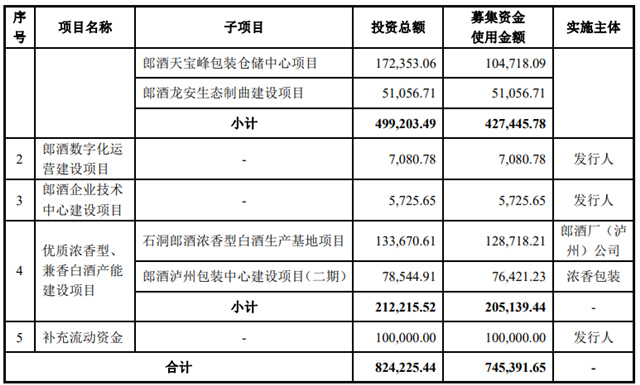

2020年5月�����,郎酒在時(shí)隔十三年后終于再次遞交了招股書�����。申報(bào)稿信息顯示�����,郎酒此次IPO計(jì)劃募集的資金為74.54億元�����,主要用于“優(yōu)質(zhì)醬香型白酒產(chǎn)能建設(shè)項(xiàng)目”����、“優(yōu)質(zhì)濃香型、兼香白酒產(chǎn)能建設(shè)項(xiàng)目”����、“郎酒數(shù)字化運(yùn)營建設(shè)項(xiàng)目”和“郎酒企業(yè)技術(shù)中心建設(shè)項(xiàng)目”,還有補(bǔ)充流動資金���。

其中����,光是“優(yōu)質(zhì)醬香型白酒產(chǎn)能建設(shè)項(xiàng)目”�、“優(yōu)質(zhì)濃香型、兼香白酒產(chǎn)能建設(shè)項(xiàng)目”這兩個(gè)項(xiàng)目����,就需要募資63.2億元,占IPO募資總額的84.8%�。

(郎酒2020年ipo招股書)

不過意外的是,僅過去一個(gè)月,郎酒保薦機(jī)構(gòu)廣發(fā)證券就因業(yè)務(wù)違規(guī)而被采取責(zé)令改正����、暫停保薦機(jī)構(gòu)資格6個(gè)月、暫不受理債券承銷業(yè)務(wù)有關(guān)文件12個(gè)月的處罰決定�����,郎酒上市進(jìn)程也因此受到影響�����。

與此同時(shí)�,在2021年5月,ipo停滯中的郎酒還等來了證監(jiān)會的53問����,其中包括改制是否合法、是否造成國有資產(chǎn)流失�����、經(jīng)營管理是否規(guī)范�、商標(biāo)歸屬爭議等多個(gè)問題����。

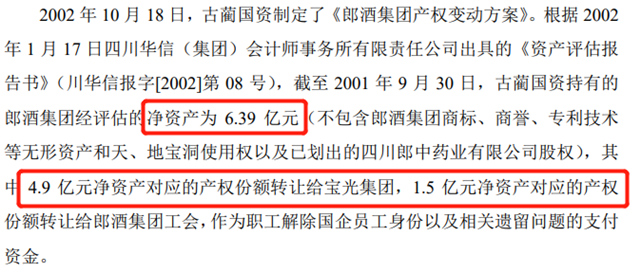

據(jù)了解����,郎酒前身為四川省古藺郎酒廠�����,成立于1957年���,當(dāng)時(shí)屬于全民所有制企業(yè)�����,受古藺縣國有資產(chǎn)管理局管理�。2001年�,郎酒集團(tuán)被無償劃轉(zhuǎn)給古藺國資。2002年����,郎酒集團(tuán)改制。

根據(jù)公開資料���,那一年���,郎酒集團(tuán)凈資產(chǎn)為6.39億元(不包含郎酒集團(tuán)商標(biāo)����、商譽(yù)�����、專利技術(shù)等無形資產(chǎn)和天����、地寶洞使用權(quán)以及已劃出的四川郎中藥業(yè)有限公司股權(quán)),而此時(shí)���,汪俊林����、張靜夫婦全資持有的寶光集團(tuán)通過4.9億元對價(jià)以及額外1.5億元職工工齡買斷款拿下了郎酒集團(tuán)100%股權(quán)���,此后郎酒集團(tuán)股東便由古藺國資變更為寶光集團(tuán)�����,汪俊林也成為郎酒的實(shí)控人���。

(郎酒2020年ipo招股書)

對于這一情況,證監(jiān)會表示�����,郎酒集團(tuán)需說明改制程序是否合法����,由哪一級國資部門審批改制,是否造成國有資產(chǎn)流失有無由有權(quán)部門作出認(rèn)定�����。此外改制后是否存在未解決問題�,存在的潛在風(fēng)險(xiǎn)。

不過在問詢函發(fā)布后�,郎酒并沒有針對證監(jiān)會的問題逐一作出解釋。等到集團(tuán)再次出現(xiàn)動態(tài)���,已是今年4月28日���,由于主動撤回上市申請,郎酒出現(xiàn)在證監(jiān)會2021年度首次公開發(fā)行股票申請終止審查企業(yè)名單中����。

針對此事���,汪俊林還曾對外回應(yīng)稱:“對于上市工作,我們帶著平常心�。”

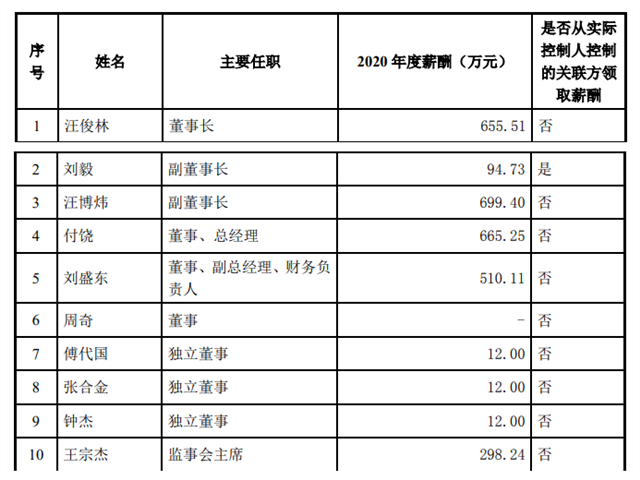

值得注意的是,在百萬年薪之下����,汪俊林的“平常心”就顯得十分玩味。招股書顯示���,在2020年�����,郎酒20名董監(jiān)高的總年薪達(dá)到6341.98萬元�����,平均年薪約為334萬���。這其中,汪俊林的年薪達(dá)到655.5萬元����,其兒子汪博煒的年薪甚至達(dá)到了699.4萬元�����。

(郎酒2021年ipo招股書)

相比之下,同期茅臺11位高管的平均年薪也僅為34萬元���,還不到汪俊林父子年薪的零頭���。

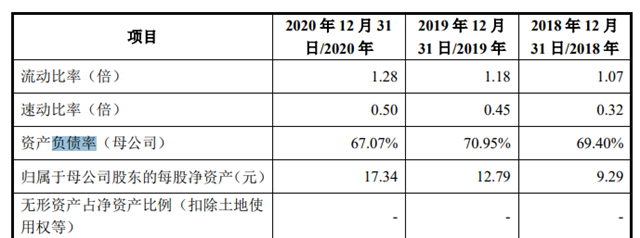

此外招股書顯示,從2018年到2020年�,郎酒的資產(chǎn)負(fù)債率分別高達(dá)69.4%、70.95%和67.07%���。而再看營收與其同一規(guī)模的古井貢酒���,同期資產(chǎn)負(fù)債率分別為35.8%、32%和31.4%���。

(郎酒2021年ipo招股書)

朱丹蓬稱�����,郎酒股份內(nèi)部從產(chǎn)品����、渠道到客戶以及團(tuán)隊(duì)都存在一定問題,若未來不能妥善處理���,上市仍存在牽絆����。即使上市之后����,也會影響到投資者信心。

中信證券研報(bào)指出���,到"十四五"末�����,醬酒行業(yè)的營收將達(dá)到3500億元左右的規(guī)模�,在白酒行業(yè)營收中的占比將超過40%���。此外�,2022年至2025年期間,醬酒產(chǎn)業(yè)內(nèi)部將會加速分化�����,頭部品牌將呈現(xiàn)強(qiáng)者恒強(qiáng)的發(fā)展態(tài)勢���。

有行業(yè)人士認(rèn)為����,在龍頭品牌的帶動下�,醬酒品牌和品質(zhì)成為醬酒下半場的助推器����,醬酒競爭更加激烈,大魚吃小魚的并購可能會在醬酒主產(chǎn)區(qū)愈演愈烈���。未來�����,醬香產(chǎn)區(qū)七成以上的企業(yè)將被兼并重組和改造提升���,知名醬酒企業(yè)和優(yōu)勢品牌可能集中在20個(gè)之內(nèi)���,醬酒將逐步進(jìn)入“寡頭”時(shí)代。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號