成立不滿8年,憑借“認養(yǎng)概念”和網(wǎng)紅營銷模式起家的互聯(lián)網(wǎng)乳業(yè)品牌認養(yǎng)一頭牛��,近日擬在滬市主板掛牌上市��。

7月5日��,中國證監(jiān)會官網(wǎng)披露了其首次公開發(fā)行股票招股說明書�����,招股書顯示����,認養(yǎng)一頭牛2021年的營收為25億多元,上市擬發(fā)行不少于4047.06萬股新股����。

但在其迅速實現(xiàn)規(guī)模化同時��,這家網(wǎng)紅乳企也面臨諸多問題待解�����。

獨辟蹊徑 “微商式賣奶”惹爭議

公開資料顯示,認養(yǎng)一頭牛的創(chuàng)始人徐曉波之前是個地產(chǎn)商人���。時間倒回2012年�,當時的人們還未從三聚氰胺事件的余波里完全走出��,四十出頭的徐曉波和許多家長一樣����,專門跑香港給孩子背奶粉。徐曉波卻因為不了解海關(guān)的限購政策而被查扣����。

買奶粉的經(jīng)歷,讓徐曉波決定放下前半生的地產(chǎn)商身份��,轉(zhuǎn)身去做一個養(yǎng)牛人���。用他的話說�,中國少了一個“三流“的地產(chǎn)商人沒什么�,但他希望中國的農(nóng)業(yè)會因為他的加入,而有所改變�。

2014年,徐曉波成立認養(yǎng)一頭牛,正式實施他的“養(yǎng)牛”計劃�����。他先是斥資4.6億元��,在河北故城建立了現(xiàn)代化牧場�����,并從澳洲引進了6000頭荷斯坦奶牛�。認養(yǎng)一頭牛切入的是以純牛奶和酸奶為主要產(chǎn)品的常溫奶賽道�,但新奶企如何在市場中占據(jù)一席之地?

根據(jù)《南方日報》的報道����,2016年起,認養(yǎng)一頭牛打出“替用戶養(yǎng)牛”的旗號��,推出“認養(yǎng)一頭牛”的社群互動計劃�����,稱消費者可通過“認養(yǎng)奶牛”買到直接從牧場送來的牛奶�����。通過數(shù)百個自媒體進行傳播后,品牌開始深入人心�����。

到了2017年�,認養(yǎng)一頭牛推出兩種認養(yǎng)模式,一是花2999元認養(yǎng)一頭牛�,消費者獲得牧場奶牛的“認養(yǎng)權(quán)”;二是支付1萬元成為“聯(lián)合牧場主”�����,獲得認養(yǎng)一頭牛的所有權(quán)益�����,享受牧場經(jīng)營紅利�����。

2020年��,認養(yǎng)一頭牛又把活動升級了���,推出云認養(yǎng)��、聯(lián)名認養(yǎng)和實名認養(yǎng)三種玩法�����。同時還推出了“養(yǎng)牛人招募計劃”�,包括“購買商品可返傭金”“分享可賺傭金”“邀請好友掃碼綁定可返傭金”等活動。通過社群實現(xiàn)老帶新裂變�。盡管這一方式后來被吐槽是“微商式賣奶”��,但實實在在地給認養(yǎng)一頭牛帶來了銷量的增長���。

獨立乳業(yè)分析師宋亮在接受大公快消采訪時表示�,認養(yǎng)一頭牛的“認養(yǎng)”模式通過“種草”的方式��,拉近與消費者的距離��。并通過養(yǎng)牛合伙人的方式��,讓消費者有效參觀牧場為其傳播���。

宋亮認為�����,其營銷模式和微商還有些許差別���,認養(yǎng)一頭牛不是直接賣貨��,而是通過合伙人的方式讓更多人參與進來���。

IPG中國首席經(jīng)濟學家柏文喜告訴大公快消,認養(yǎng)一頭牛是比較典型的“社交電商賣奶”形式��,如果這種市場推廣和返傭獎勵超過一定的層級數(shù)量��,就可能被歸于傳銷而予以打擊���。因此���,目前公司的多層返傭與市場推展獎勵模式還需要在合規(guī)層面進行必要的自我審視和規(guī)范。

線上收入占比高 銷售費用率高于行業(yè)均值

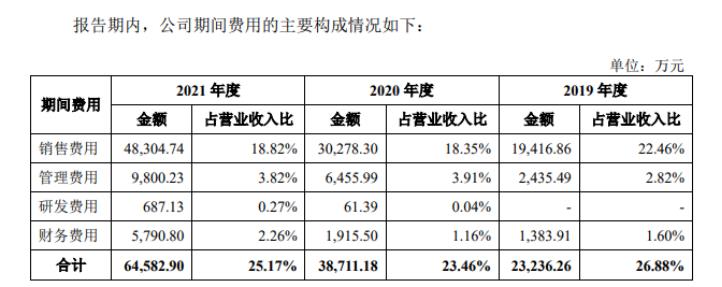

招股書顯示��,公司報告期各期銷售費用分別為19,416.86萬元����、30,278.30萬元和48,304.74萬元�����,銷售費用率分別為22.46%�����、18.35%和18.82%�����,銷售費用金額增長較快����。銷售費用支出主要用于電商平臺的產(chǎn)品銷售及品牌營銷推廣�����。

認養(yǎng)一頭牛還表示����,隨著網(wǎng)購用戶增量趨于穩(wěn)定����,主要頭部電商平臺的商家競爭日趨激烈�����,邊際獲客成本有所提高��。如果公司未來不能及時開發(fā)低成本的獲客渠道����,或者上述銷售費用投入無法取得預(yù)期效果��,公司的經(jīng)營業(yè)績可能受到不利影響�。

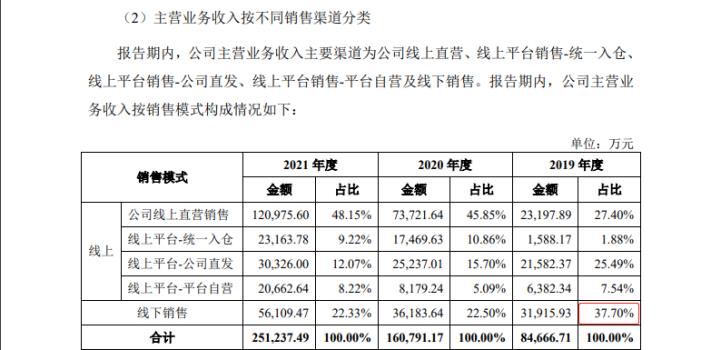

大公快消注意到,認養(yǎng)一頭牛的銷售收入主要依賴線上渠道���。

(來自招股書)

數(shù)據(jù)顯示��,該公司產(chǎn)品銷售以線上渠道為主��,與天貓�、京東�����、抖音等各大主要電商平臺建立了持續(xù)�、良好的合作關(guān)系��。報告期內(nèi)�,公司線上銷售收入分別為52,750.78萬元�、124,607.53萬元和195,128.02萬元,占主營業(yè)務(wù)收入的比例分別為62.30%�、77.50%和77.67%。

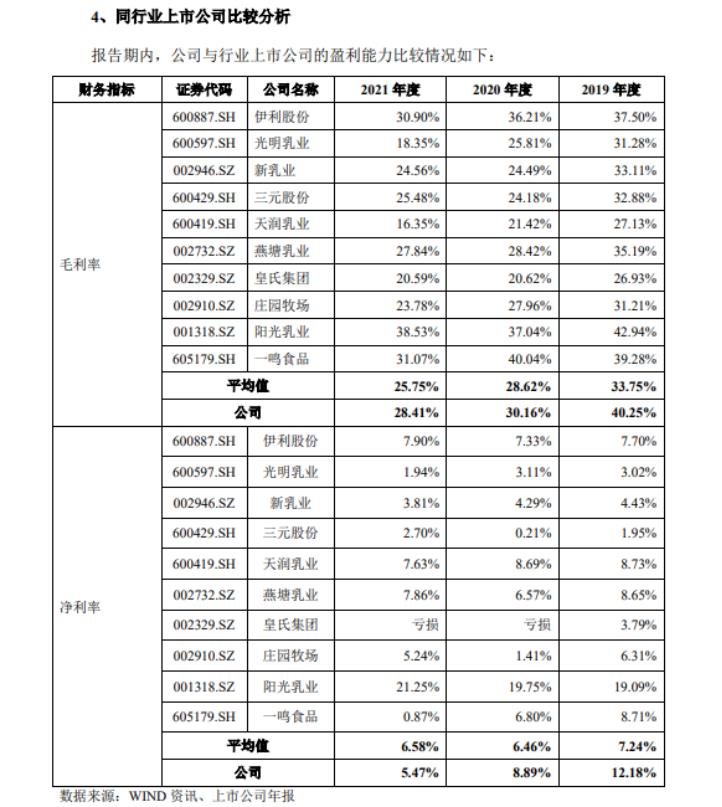

相較于其他上市乳企�����,認養(yǎng)一頭牛的銷售費用率高于行業(yè)平均值����,在2021年,認養(yǎng)一頭牛的銷售費用率為18,82%����,而行業(yè)平均值為12.18%����。

銷售費用高居不下,但研發(fā)費用卻微乎其微�。數(shù)據(jù)顯示,2020年�,認養(yǎng)一頭牛的研發(fā)費用為61.39萬元��,僅占營業(yè)收入比的0.04%��;2021年其研發(fā)費用為687.13萬元�,也只占營業(yè)收入的0.27%��。

值得關(guān)注的是���,本次募集的資金有52,000萬元用于品牌建設(shè)營銷推廣���。擬通過平臺推廣工具、新媒體營銷和形象宣傳推廣等方式進行多渠道的廣告投放和品牌推廣宣傳�。

收入增長迅速 增收不增利

2019年至2021年,認養(yǎng)一頭牛實現(xiàn)營業(yè)收入依次為86,467.31萬元����、164,971.68萬元和256,612.75萬元,凈利潤分別為10,529.32萬元���、14,659.27萬元和14,028.57萬元�����,凈利率分別為12.18%���、8.89%和5.47%�。

認養(yǎng)一頭牛解釋稱����,2020年,公司凈利率較2019年有所下降����,主要系公司通過線上渠道銷售占比上升,剔除新收入準則運費調(diào)整的影響后���,公司銷售費用率明顯上升���;2021年,公司凈利率較2020年有所下降��,主要系原材料生牛乳���、玉米、豆粕等市場價格當年有所上升�,使得公司毛利率下降。

就盈利能力而言���,與同行業(yè)上市公司比較���,認養(yǎng)一頭牛的凈利率低于行業(yè)平均值�。2021年�,同行業(yè)上市乳企凈利率平均值為6.58%,而認養(yǎng)一頭牛的凈利率為5.47%��。

大公快消還注意到�����,認養(yǎng)一頭牛主營業(yè)務(wù)收入主要來源于線上直營渠道��。除了線上直營渠道以外���,其主營業(yè)務(wù)收入主要來源于華東區(qū)域�,2021年占比32.11%�����。

對于未來三年發(fā)展規(guī)劃��,認養(yǎng)一頭牛還著重提到,進一步探索并延伸品牌肉牛業(yè)務(wù)��。將進一步設(shè)置肉牛業(yè)務(wù)事業(yè)部���,并以自有資金設(shè)立和運營肉用牛牧場��,未來實現(xiàn)“奶牛+肉牛”業(yè)務(wù)雙輪驅(qū)動�。

肉牛能否對未來業(yè)績有所提升��,柏文喜認為����,這有兩個參考維度:一個是國內(nèi)其他上市公司以肉牛為主業(yè)的盈利能力和成長性如何;另一個是認養(yǎng)一頭牛相對于這些肉牛企業(yè)的競爭優(yōu)勢何在���?在栢文喜看來��,如果這兩個問題得不到切實的答案��,那就說明所謂的將肉牛作為企業(yè)的第二成長曲線就只是為了營造推動公司上市的噱頭���。

柏文喜認為,認養(yǎng)一頭牛本來就是一個正在成長中的地方性乳業(yè)新品牌��,需要靠各種出位的品宣和打擦邊球式的營銷來推動企業(yè)成長,以及需要靠OEM來解決產(chǎn)能問題�,“無論是在原料奶���、供應(yīng)鏈�����,還是在生產(chǎn)���、銷售、渠道與市場方面根本無法與伊利�、蒙牛這樣積數(shù)十年之功成長起來的乳業(yè)巨頭相提并論,最多就是依靠各種營銷新玩法來搶食乳業(yè)市場的攪局者而已���,未來能否占得一席之地并實現(xiàn)可持續(xù)發(fā)展還有較大得不確定性��。”

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號