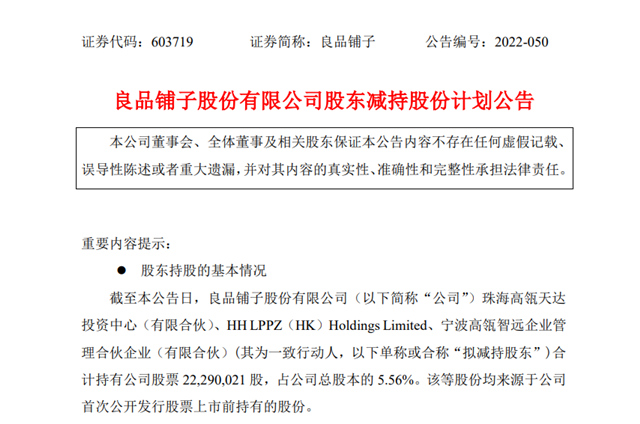

良品鋪子再遭高瓴系減持���。

11月21日����,良品鋪子(603719.SH)發(fā)布了一份股東減持股份計劃公告��,內(nèi)容顯示���,因資金需求����,珠海高瓴天達(dá)投資中心(有限合伙)、HHLPPZ(HK)HoldingsLimited�、寧波高瓴智遠(yuǎn)企業(yè)管理合伙企業(yè)(有限合伙)作為公司一致行動人股東,計劃減持公司股份合計不超2229萬股���,合計不超過公司總股本的5.56%���。

圖源:良品鋪子11月21日減持公告

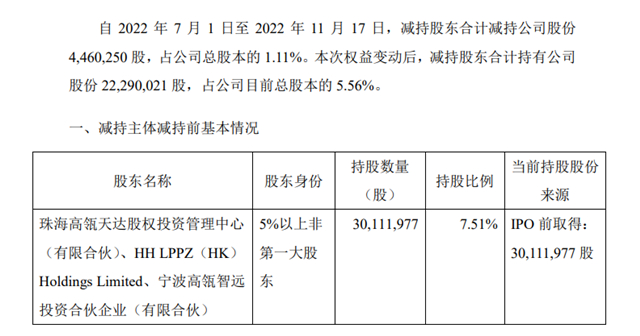

據(jù)了解,這不是良品鋪子第一次被高瓴系投資公司減持��。大公快消梳理發(fā)現(xiàn)����,自公司2021年2月首發(fā)原始股東限售股解禁以來,高瓴系就先后在2021年8月28日���、2022年5月20日���、2022年11月19對良品鋪子展開過減持。

而就在11月19日那輪減持中����,上述三家高瓴系投資公司合計減持了良品鋪子股份4460250股�。該輪權(quán)益變動后�,高瓴系股東最后合計持有良品鋪子股份22290021股,占公司彼時總股本的5.56%���。

圖源:良品鋪子11月19日減持公告

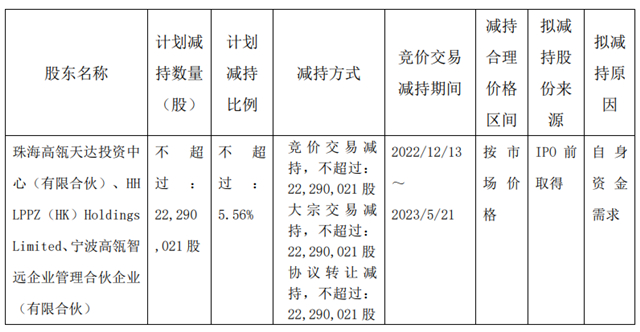

結(jié)合本輪減持公告來看��,待最新一輪減持完成����,高瓴系將不再持有良品鋪子任何股份�,并徹底退出公司股東行列�。而對于此次減持,外界也稱之為高瓴系對良品鋪子的股價“大清倉”���。

公告顯示���,本輪減持計劃將于2022年12月13日至2023年5月21日期間通過集中競價方式、2022年11月25日至2023年5月21日期間通過大宗交易或協(xié)議轉(zhuǎn)讓方式進(jìn)行�。其中采取集中競價交易方式的,在任意連續(xù)90日內(nèi)���,減持股份的總數(shù)不得超過公司股份總數(shù)的1%��;采取大宗交易方式的��,在任意連續(xù)90日內(nèi)����,減持股份的總數(shù)不得超過公司股份總數(shù)的2%;通過協(xié)議轉(zhuǎn)讓方式減持的���,單個受讓方的受讓比例不低于公司總股本的5%���。

圖源:良品鋪子11月21日減持公告

高瓴系為何選擇與良品鋪子“分道揚鑣”?

作為國內(nèi)首個登錄資本市場的零食品牌��,良品鋪子和高瓴系的故事可追溯到2017年����。

彼時,休閑零食賽道處于快速增長期����,風(fēng)口之下,2017年9月和12月���,珠海高瓴和香港高瓴先后斥資8.2億元投資良品鋪子��,合計持股占良品鋪子上市后總股本的11.67%����。

此前報道顯示,在良品鋪子IPO前��,公司第一大股東為寧波漢意�,持股41.55%;第二大股東為達(dá)永有限�,持股為33.75%。珠海高瓴持股5.15%���,為第三大股東����;香港高瓴持股5%�,為第四大股東��;寧波高瓴持股2.85%����,為第七大股東���。

值得注意的是,第二大股東達(dá)永有限為今日資本旗下基金持有��,“風(fēng)投女王”徐新為后者創(chuàng)始人��。據(jù)了解��,在良品鋪子成立之初�,今日資本就以5100萬元獲得公司近30%的股份。到目前為止����,今日資本始終堅守良品鋪子,并未有任何減持動作���。

2020年2月良品鋪子登錄A股����,此后公司股價一路高漲��,甚至一度從發(fā)行價11.9元/股暴漲至86.77元/股����,市值最高達(dá)350億元�。

不過好景不長�,自那次到達(dá)頂峰后,良品鋪子就的股價就開始“跌跌不休”��,今年4月27日該股甚至跌到了21.53元/股的低點����。而在股價下跌期間,自原始股解禁后����,高瓴也開始了對良品鋪子的四輪大額減持。

11月21日���,或許是受減持公告影響��,良品鋪子開盤大幅走低��,盤中更是觸及跌停板���。不過午后公司股價又快速回升����,一度觸及漲停板��,股價上演“地天板”�。

截至當(dāng)日收盤��,該股漲幅回落至3.42%��。此外與歷史高點相比����,此時良品鋪子股價也已經(jīng)“腰斬”,總市值蒸發(fā)超200億元�。

針對高瓴的頻繁減持,曾有投資者在互動平臺向良品鋪子提問:高瓴系是否對公司不看好���?彼時良品鋪子回復(fù)稱:“高瓴資本基于自身資金需求���,計劃通過二級市場減持獲利,合乎投資邏輯�, 且規(guī)范履行了信息披露義務(wù),不存在分歧�。”

鋸了解,此前三輪對良品鋪子的減持���,高瓴系合計減持套現(xiàn)約9.14億元��。本輪減持完成后����,若以21日收盤價估算,高瓴系擬套現(xiàn)超7.6億元���。

大型投資機構(gòu)的動向向來有著風(fēng)向標(biāo)一樣的作用�,在明面上的套現(xiàn)之外�,高瓴系對良品鋪子的減持是否也有著看衰意味?

有業(yè)內(nèi)觀點認(rèn)為����,在項目上市、股份解禁后��,部分投資者會在合理的價位選擇大比例減持����,因為回籠資金可以去投資新的成長型項目。但是高瓴持有良品鋪子股份3年就計劃減持���,這樣的退出速度相對算是較快的���,也從側(cè)面反映出對企業(yè)成長性的不看好。

事實上�,在上市前幾年,良品鋪子的業(yè)績也曾實現(xiàn)過飛速增漲���。從2016年到2019年���,良品鋪子的營收從42.9億元增加至77.1億元,期間增幅達(dá)到79.7%��;歸母凈利從0.99億元增加至3.4億元���,增幅達(dá)到243.4%�。

但自2020年開始�,公司業(yè)績就開始出現(xiàn)增長乏力。

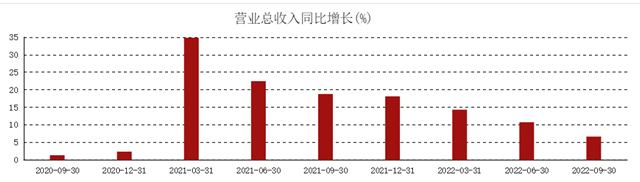

從2020年至2021年���,良品鋪子營收曾分別實現(xiàn)78.94億元和93.24億元��,兩年分別同比增長了2.32%和18.11%����。但同期歸母凈利潤卻并沒有相應(yīng)增長,其中2020年實現(xiàn)3.44億元��,同比微增0.95%���;2021年實現(xiàn)2.83億元����,下降了18.06%��。

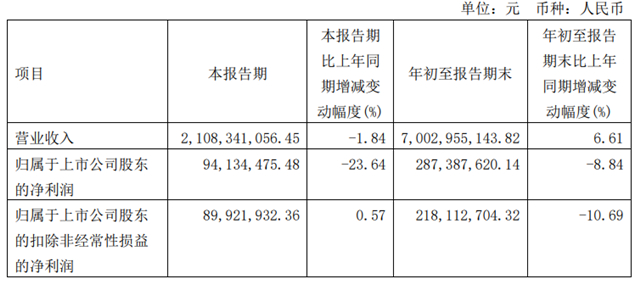

不久前�,良品鋪子剛發(fā)布了2022年三季報,顯示前三季度實現(xiàn)營業(yè)收入70.03億元����,同比增長6.61%;歸屬于上市公司的凈利潤完成2.87億元,同比下降8.84%���;扣非凈利潤為8992.19萬元�,同比增長0.57%�。

圖源:良品鋪子2022年三季度財報

從上述數(shù)據(jù)來看,過去兩年間��,良品鋪子始終處于“增收不增利”的狀態(tài)����。而到今年第三季度��,公司這一情況不僅沒有改善����,還出現(xiàn)了營收���、凈利雙雙下滑的現(xiàn)象。

圖源:東方財富網(wǎng)

良品鋪子曾公開表示��,休閑食品行業(yè)具有較為明顯的季節(jié)性特征����。由于氣候原因、傳統(tǒng)節(jié)假日等因素的影響��,第一季度和第四季度通常為休閑食品行業(yè)銷售旺季����;再加上近年來受電商打折促銷銷售模式的影響,休閑食品的銷售規(guī)模也會大幅增加���,從而導(dǎo)致公司業(yè)績在年內(nèi)存在一定波動��。

數(shù)據(jù)顯示�,截至今年9月底,良品鋪子共有門店3163 家����,前三季度新開門店數(shù)量為562家。與2021年底的2974家店鋪相比����,公司今年前三季度凈增了169家,不過對比新開門店數(shù)量和凈增門店數(shù)量���,公司今年前三季度關(guān)閉了近400家店鋪����。

另外值得注意的是��,通過近幾年財報可以看出�,良品鋪子公司支出成本在不斷上漲,毛利率也在持續(xù)走低���。從2019年至2021年���,良品鋪子營業(yè)成本分別達(dá)到73.30億元���、74.93億元、90.46億元�;同期,公司毛利率分別為31.87%���、30.47%����、26.77%��,今年前三季度毛利率為28.17����,同比下降1.34個百分點����。

對此,中國食品產(chǎn)業(yè)分析師朱丹蓬指出����,(良品鋪子)毛利率下降是必然。“從內(nèi)部來說����,成本的不斷上漲����,原輔料價格的不斷攀升��,再加上人力資源管理費用��、商業(yè)租金等�,都會成為影響毛利率的因素。而對外來說��,當(dāng)前休閑零食品牌面臨著整個市場的競爭�,還有整體消費的相對疲軟以及優(yōu)惠折扣相對力度較大的壓力,這些都是公司毛利率下降����、賺錢能力減弱的原因。”

面對疲軟的業(yè)績���,大公快消還這留意到良品鋪子的銷售費用一直居高不下��。

根據(jù)財報���,從2020年到2022年前三季度����,良品鋪子的銷售費用分別為12.88億元�、16.72億元和12.88億元。而同期����,三只松鼠的銷售費用分別為17.12億元、20.72億元和12.05億元��;來伊份的銷售費用分別為13.09億元���、13.57億元和8.94億元。當(dāng)前��,良品鋪子的這一指標(biāo)為行業(yè)之首�。

不過東方證券認(rèn)為,盡管當(dāng)前公司面臨線上流量分化���、疫情反復(fù)影響線下客流及展業(yè)����、需求疲軟��、原料成本上漲等壓力,但其仍看好公司的中長期發(fā)展價值����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號