圖:新一輪“以舊換新”政策�����,短期對(duì)居民耐用品消費(fèi)帶來(lái)提振����,長(zhǎng)遠(yuǎn)看���,促進(jìn)內(nèi)需可能需要配合經(jīng)濟(jì)及居民收入預(yù)期的持續(xù)回升。

國(guó)家財(cái)政部����、發(fā)改委本周聯(lián)合印發(fā)《關(guān)于加力支持大規(guī)模設(shè)備更新和消費(fèi)品以舊換新的若干措施》(以下簡(jiǎn)稱《措施》)�����,統(tǒng)籌安排3000億元(人民幣,下同)左右超長(zhǎng)期特別國(guó)債資金,加力支持大規(guī)模設(shè)備更新和消費(fèi)品以舊換新�。筆者認(rèn)為,近期將進(jìn)入穩(wěn)經(jīng)濟(jì)政策出臺(tái)的“窗口期”���。

與此前多輪類似政策相比,本輪“以舊換新”具有“范圍廣,數(shù)額大”的特點(diǎn):中央財(cái)政明確提供3000億元左右超長(zhǎng)期特別國(guó)債支持(金額約占2023年全年一般公共預(yù)算支出的1%)�����,部分領(lǐng)域按照9:1的比例實(shí)行央地共擔(dān)。

財(cái)政補(bǔ)貼力度加強(qiáng)

《措施》較今年3月13日國(guó)務(wù)院印發(fā)的《推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案》�����,拓寬了設(shè)備更新以及以舊換新的支持范圍���、并明確了資金來(lái)源及中央層面的補(bǔ)貼總額�,降低了超長(zhǎng)期特別國(guó)債資金申報(bào)門檻���,不再設(shè)置“項(xiàng)目總投資不低于1億元”要求等。具體而言:

1)由發(fā)改委牽頭安排1480億元左右超長(zhǎng)期特別國(guó)債大規(guī)模設(shè)備更新專項(xiàng)資金��,用于設(shè)備更新(范圍擴(kuò)大到能源電力����、老舊電梯及重點(diǎn)行業(yè)節(jié)能降碳和安全改造)��、營(yíng)運(yùn)船舶“以舊換新”�����。

2)直接向地方安排1500億元的超長(zhǎng)期特別國(guó)債�����,用于營(yíng)運(yùn)貨車�����、農(nóng)業(yè)機(jī)械����、新能源公交車及動(dòng)力電池���、汽車����、家電、電動(dòng)自行車、舊房裝修、廚衛(wèi)改造�、居家適老化改造所用物品和材料購(gòu)置�,智能家居等領(lǐng)域的以舊換新��。值得注意的是���,除了部分農(nóng)業(yè)機(jī)械的補(bǔ)貼提升由中央承擔(dān)外,其余領(lǐng)域支持資金按照總體9:1的原則實(shí)行央地共擔(dān)�,東部�、中部、西部地區(qū)中央承擔(dān)比例分別為85%、90%、95%����,截至2024年12月31日未用完的中央下達(dá)資金額度收回中央����。

3)財(cái)政部通過原有渠道安排275億元中央財(cái)政資金���,分別用于提高設(shè)備更新貸款財(cái)政貼息比例、廢棄電器電子的回收處理���。

回顧歷史��,上一輪2009至2011年的“以舊換新”政策��,主要是針對(duì)家電及汽車,其中�,中央財(cái)政累計(jì)預(yù)撥家電以舊換新補(bǔ)貼資金約300億元,伴隨著居民人均可支配收入回升�,“以舊換新”政策亦起到居民對(duì)耐用品消費(fèi)需求的“催化”作用�,年均拉動(dòng)家電銷售額超1000億元���,約占全年家電零售額的兩成��,年均拉動(dòng)新車消費(fèi)超過200億元�,約占全年汽車銷售額的2%。但在補(bǔ)貼政策結(jié)束后、汽車銷量在2011年、家電銷售額在2012年均出現(xiàn)了回落。

2009年,《促進(jìn)擴(kuò)大內(nèi)需鼓勵(lì)汽車���、家電“以舊換新”實(shí)施方案》提出����,選擇北京、天津、上海、江蘇��、浙江、山東�、廣東����、福州�、長(zhǎng)沙9省市開展家電“以舊換新”試點(diǎn)。2010年6月1日起逐步推廣到全國(guó)范圍��。中央財(cái)政和試點(diǎn)省市財(cái)政共同發(fā)力���、共擔(dān)補(bǔ)貼資金(其中家電中央和地方分別負(fù)擔(dān)80%和20%)��,根據(jù)商務(wù)部流通發(fā)展司數(shù)據(jù)�,2009至2011年,中央財(cái)政累計(jì)向各地預(yù)撥家電以舊換新補(bǔ)貼資金約300億元���;根據(jù)發(fā)改委統(tǒng)計(jì)�,汽車“以舊換新”共計(jì)發(fā)放補(bǔ)貼約64.1億元�。

從效果來(lái)看���,家電政策持續(xù)至2011年底,全國(guó)家電以舊換新共銷售五大類(空調(diào)、冰箱�����、洗衣機(jī)、電視、電腦)新家電9248萬(wàn)臺(tái)��,據(jù)發(fā)改委統(tǒng)計(jì)�����,2009至2011年底期間政策推動(dòng)家電直接消費(fèi)上升3420億元����,年均推動(dòng)消費(fèi)額占2011年家電零售額的21%;而汽車相關(guān)政策持續(xù)至2010年底,全國(guó)共辦理汽車以舊換新補(bǔ)貼車輛約46萬(wàn)輛。由此,2009至2010年的“以舊換新”政策促進(jìn)新車消費(fèi)多增496億元�����、年均消費(fèi)量約占2010年全年汽車零售額的2%。

催化居民前置消費(fèi)

值得注意的是����,以舊換新�����、或消費(fèi)補(bǔ)貼政策,往往在總需求增長(zhǎng)回升的階段“杠桿效應(yīng)”更強(qiáng)����。所以,2009年的周期性回升使得“以舊換新”政策事半功倍�����。

汽車和家電的銷量在“以舊換新”政策實(shí)施期間明顯回升����,并在政策實(shí)行期間均保持較高增速�,但值得注意的是,其他拉動(dòng)內(nèi)需的政策組合拳力度較大,而外需企穩(wěn)回升����、周期性反彈力量較強(qiáng)�,同期居民人均可支配收入增速?gòu)?009年的8.8%回升至2011年的14.1%。在補(bǔ)貼政策結(jié)束后��,汽車銷量同比增速?gòu)?010年的32%回落至2011年的2%左右��,家電銷售額增速?gòu)?011年的25.8%回落至2012年的-13%����。

回顧此前“以舊換新”政策效果,我們不難發(fā)現(xiàn)�����,在宏觀政策“組合拳”體量較大�,較為強(qiáng)有力提振總需求和通脹預(yù)期的背景下����,財(cái)政補(bǔ)貼對(duì)消費(fèi)的提振會(huì)“事半功倍”;反之��,可能杠桿效應(yīng)會(huì)明顯減弱。同時(shí)值得注意的是����,中外經(jīng)驗(yàn)均表明���,雖然消費(fèi)補(bǔ)貼對(duì)提振當(dāng)期消費(fèi)有明顯提振作用���,但鑒于所針對(duì)消費(fèi)品均為“低頻”、大件支出���,對(duì)消費(fèi)的影響往往可能是“前置”未來(lái)消費(fèi)��,并不一定大幅提振跨期總消費(fèi)體量。反之��,補(bǔ)貼高頻消費(fèi)�����、服務(wù)消費(fèi)�、甚或“無(wú)差別”增加對(duì)居民的轉(zhuǎn)移支付�,提振消費(fèi)的效果可能不會(huì)隱含明顯的“前置消費(fèi)”�����,提振效果或許更為“平滑”。

新一輪“以舊換新”政策下發(fā)的超長(zhǎng)期特別國(guó)債資金����,可能提振財(cái)政擴(kuò)張效果�,短期對(duì)居民耐用品消費(fèi)帶來(lái)提振���,但從更廣的貨幣財(cái)政政策組合而言��,考慮3000億元規(guī)模僅占2023年一般公共預(yù)算支出的1%、杠桿效應(yīng)可能較為有限���,促進(jìn)內(nèi)需持續(xù)回升可能需要配合經(jīng)濟(jì)及居民收入預(yù)期的持續(xù)回升��。

今年二季度以來(lái)���,財(cái)政支出增長(zhǎng)明顯減速,貨幣政策寬松也出現(xiàn)波折����。也因此����,二季度經(jīng)濟(jì)增長(zhǎng)較一季度有所減速,尤其是在6月消費(fèi)和投資動(dòng)能均走弱��,鑒于7月政治局會(huì)議可能再度評(píng)估二季度經(jīng)濟(jì)表現(xiàn)及對(duì)政策進(jìn)行調(diào)整和糾偏�,筆者認(rèn)為目前至8月份可能是政策調(diào)整“窗口期”。

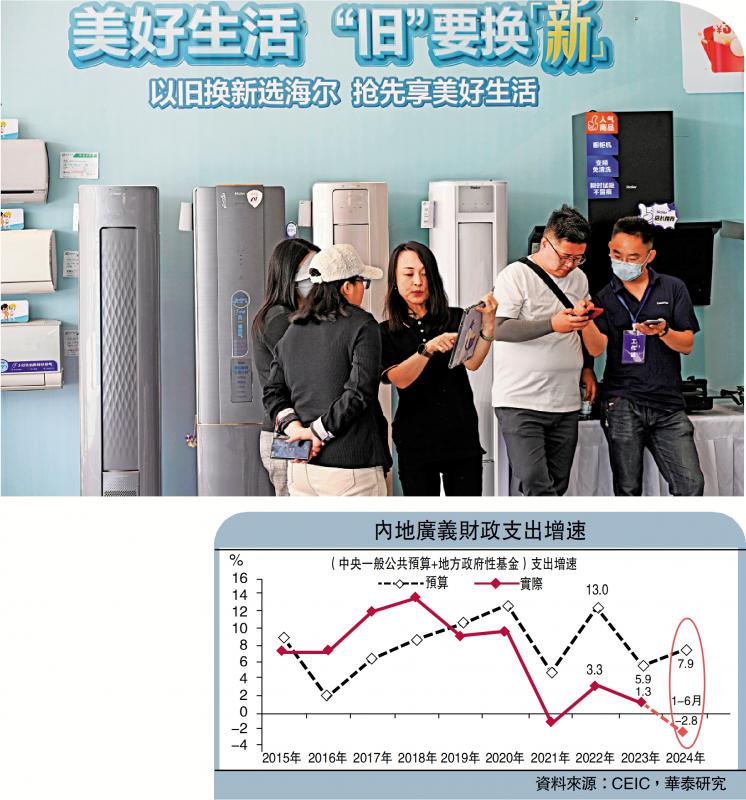

三中全會(huì)明確提出“堅(jiān)定不移實(shí)現(xiàn)全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)”,本周央行降息���、貨幣政策邊際寬松──小幅下調(diào)7天逆回購(gòu)利率與LPR(貸款市場(chǎng)報(bào)價(jià)利率)報(bào)價(jià)10個(gè)基點(diǎn)�����、SLF(常備借貸便利)利率10個(gè)基點(diǎn)��,并降低MLF(中期借貸便利)利率20個(gè)基點(diǎn)���。而在廣義財(cái)政收入承壓的情況下�,亦需要加大廣義的財(cái)政赤字����,才能更好發(fā)揮財(cái)政擴(kuò)張支持經(jīng)濟(jì)增長(zhǎng)的功能��。今年1至6月����,廣義財(cái)政支出(一般公共預(yù)算+地方政府性基金)增速為-2.8%��,較年初兩會(huì)制定的7.9%的預(yù)算仍有一定差距�����,主要由于政府性基金收入不及預(yù)期��,同時(shí)預(yù)算赤字的限制���,疊加更嚴(yán)格的資金使用監(jiān)管�,導(dǎo)致支出增長(zhǎng)動(dòng)力不足,財(cái)政政策或仍需進(jìn)一步�����、更全方位的加力增效��,方能重回?cái)U(kuò)張區(qū)間�,即增速回升至超過名義GDP增速�����。市場(chǎng)需關(guān)注7月底政治局會(huì)議關(guān)于逆周期調(diào)節(jié)的表述�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)