圖:中央上周出臺(tái)多項(xiàng)超預(yù)期的寬松政策后�,A股市場(chǎng)轉(zhuǎn)趨暢旺,不單成交大增��,指數(shù)亦屢創(chuàng)新高����。

上周出臺(tái)的超預(yù)期寬松政策顯著改變了市場(chǎng)預(yù)期,有效降低了對(duì)中國(guó)經(jīng)濟(jì)中長(zhǎng)期增長(zhǎng)前景的憂慮��。在此影響下�����,滬綜指累計(jì)上漲12.8%�����,創(chuàng)2008年12月以來(lái)的最大單周漲幅���;恒生指數(shù)大漲13%�,創(chuàng)出近20年來(lái)的最大單周漲幅��。

宏觀預(yù)測(cè)一定要基于某種對(duì)宏觀政策反應(yīng)函數(shù)的假設(shè)����。也就是說(shuō),必須得知道宏觀政策會(huì)如何隨經(jīng)濟(jì)形勢(shì)的變化而調(diào)整����,才能預(yù)期經(jīng)濟(jì)在宏觀政策調(diào)控下會(huì)有何種走勢(shì)����?��! ?/p>

上周的寬松政策的出臺(tái)��,在兩個(gè)重要的方面改變了市場(chǎng)對(duì)中國(guó)政策反應(yīng)函數(shù)的預(yù)期�����。

首先����,寬松政策強(qiáng)化了政策會(huì)守住經(jīng)濟(jì)增長(zhǎng)底線的預(yù)期���。在此之前����,不少人認(rèn)為宏觀政策似乎對(duì)經(jīng)濟(jì)增長(zhǎng)下行壓力的反應(yīng)不及時(shí)����,穩(wěn)增長(zhǎng)政策推出的力度也不太夠,這也讓外界對(duì)于宏觀政策守住增長(zhǎng)底線的決心和能力產(chǎn)生了懷疑���。而9月26日的中央政治局會(huì)議表明����,決策層高度關(guān)注經(jīng)濟(jì)下行壓力���,并對(duì)經(jīng)濟(jì)增長(zhǎng)放緩的狀況并不滿意����。

其次���,寬松政策也改變了政策反應(yīng)遲緩的預(yù)期����。在相當(dāng)長(zhǎng)的時(shí)間里����,穩(wěn)增長(zhǎng)政策的推出像是在“擠牙膏”,總是在經(jīng)濟(jì)下行壓力之下被倒逼出來(lái)���。從國(guó)內(nèi)外的經(jīng)驗(yàn)來(lái)看��,哪怕是同樣的政策內(nèi)容�����,“震懾策略”(釋放超預(yù)期政策)也會(huì)有較佳效果���。顯然����,上周的寬松政策不是“擠牙膏”��,而是多項(xiàng)政策集中推出�,讓市場(chǎng)驚訝。這樣的政策釋放方式顯然會(huì)更加有效�。

創(chuàng)新工具改變股市邏輯

需要注意是,宏觀政策反應(yīng)函數(shù)改變的效果���,估計(jì)很難在今年的經(jīng)濟(jì)數(shù)據(jù)中體現(xiàn)��。當(dāng)前只剩下一個(gè)季度在實(shí)體經(jīng)濟(jì)中體現(xiàn)寬松政策的效果���,而且馬上也要入冬,北方地區(qū)的投資活動(dòng)也會(huì)受到季節(jié)影響��。所以�,上周寬松政策的釋放很難明顯改變今年經(jīng)濟(jì)增速的預(yù)測(cè),但不能就此忽視政策對(duì)于資本市場(chǎng)的影響�。決定資本市場(chǎng)表現(xiàn)的,不僅是當(dāng)前的經(jīng)濟(jì)形勢(shì)����,還有對(duì)更長(zhǎng)期經(jīng)濟(jì)走勢(shì)的預(yù)期。就算今年GDP(國(guó)內(nèi)生產(chǎn)總值)增速預(yù)測(cè)沒(méi)有太大變化�,資本市場(chǎng)也應(yīng)該明顯走強(qiáng)。

今次人民銀行創(chuàng)設(shè)的“證券基金保險(xiǎn)互換便利”和“股票回購(gòu)增持再貸款”兩個(gè)結(jié)構(gòu)性貨幣政策工具��,在一定程度上改變了A股市場(chǎng)運(yùn)行的邏輯��。在中國(guó)社會(huì)融資總量中����,股票融資占比一直很低。2016至2023年�����,中國(guó)非金融企業(yè)境內(nèi)股票融資占社會(huì)融資總量的比重只有3%����,而在2024年前8個(gè)月����,這個(gè)比重更進(jìn)一步下降到0.7%��。由于股票融資量很低�,所以股市的漲跌對(duì)宏觀經(jīng)濟(jì)的影響不大。但反過(guò)來(lái)����,宏觀經(jīng)濟(jì)的變化則對(duì)股市有明顯影響。

在上周之前�����,A股市場(chǎng)因?yàn)榻?jīng)濟(jì)增長(zhǎng)的下滑�����,對(duì)中長(zhǎng)期經(jīng)濟(jì)前景預(yù)期的弱化���,已經(jīng)處在一個(gè)反常偏弱的狀態(tài)�。在流動(dòng)性充裕的金融市場(chǎng)中�,A股市場(chǎng)卻因?yàn)轭A(yù)期偏弱而資金外流,反而成為了資金“海洋”中的一個(gè)流動(dòng)性反常偏弱的“孤島”�����。

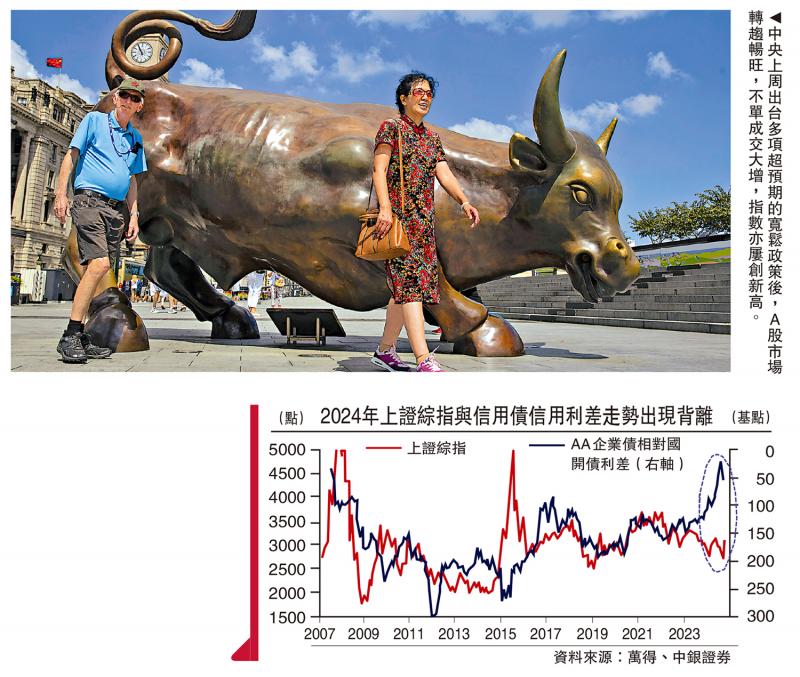

一個(gè)有力的證據(jù)是,今年滬綜指與國(guó)內(nèi)信用利差的背離(見(jiàn)圖)����。理論上�����,股票指數(shù)與信用債券的信用利差均反映了金融市場(chǎng)投資者對(duì)風(fēng)險(xiǎn)資產(chǎn)的偏好����。當(dāng)投資者更偏好風(fēng)險(xiǎn)資產(chǎn)的時(shí)候,一方面會(huì)傾向于更多購(gòu)買(mǎi)債券市場(chǎng)中的信用債券�,從而壓縮信用利差;另一方面也會(huì)更多購(gòu)買(mǎi)股票�,從而推升股票指數(shù)。但今年來(lái)看�����,中國(guó)信用利差已經(jīng)在“資產(chǎn)荒”的作用下�,壓縮到了近10年來(lái)的新低,表明投資者在大規(guī)模購(gòu)買(mǎi)風(fēng)險(xiǎn)偏高的信用債�,但同期滬綜指卻明顯下滑�����,反映資金從股市的流出��。

在此背景下�����,人行新設(shè)的兩個(gè)結(jié)構(gòu)性貨幣政策工具�����,就像將流動(dòng)性導(dǎo)入A股的兩條渠道�����,本身會(huì)給股市帶來(lái)流動(dòng)性供給��,并且還會(huì)帶動(dòng)市場(chǎng)資金向A股流動(dòng)�����。要知道�����,中央銀行擁有無(wú)限的名義貨幣的創(chuàng)造能力�,人行今次對(duì)于支持股市的堅(jiān)決表態(tài),給了市場(chǎng)極大的想像空間����。

在人行流動(dòng)性與A股市場(chǎng)對(duì)接的新形勢(shì)下,流動(dòng)性可能對(duì)A股運(yùn)行有更大影響力�。這與過(guò)去“A股市場(chǎng)是經(jīng)濟(jì)運(yùn)行的結(jié)果”的邏輯有較大差別�����。當(dāng)實(shí)體經(jīng)濟(jì)對(duì)A股走勢(shì)的約束力下降之后�����,股指上揚(yáng)就更加容易��。

不過(guò)���,寬松政策在穩(wěn)定短期經(jīng)濟(jì)增長(zhǎng)方面�,應(yīng)該還不會(huì)很快有那么明顯的效果�����。一方面,正如前文所述���,目前已經(jīng)臨近四季度���,中國(guó)北部地區(qū)也即將入冬,寬松政策效果沒(méi)有那么容易在今年的經(jīng)濟(jì)數(shù)據(jù)上體現(xiàn)出來(lái)��。而更加重要的另一方面是���,財(cái)政政策的寬松細(xì)節(jié)還未公布��。而就穩(wěn)定經(jīng)濟(jì)增長(zhǎng)而言����,當(dāng)前財(cái)政政策的寬松比貨幣政策寬松更重要��。因此����,財(cái)政政策會(huì)寬松到什么程度,尤其是中央政府會(huì)增發(fā)多大規(guī)模的債券���,是接下來(lái)政策的關(guān)鍵觀察點(diǎn)��。

財(cái)政擴(kuò)張值得期待

年初以來(lái)��,中國(guó)實(shí)體經(jīng)濟(jì)的融資需求已經(jīng)明顯喪失利率敏感性�。一方面,利率已經(jīng)降低到近十幾年的新低��。另一方面�����,實(shí)體經(jīng)濟(jì)融資需求并未相應(yīng)擴(kuò)張��。這與過(guò)去幾輪周期中�����,社會(huì)融資增幅隨利率下行而擴(kuò)大的走勢(shì)形成了鮮明反差���。這表明,當(dāng)前中國(guó)從金融市場(chǎng)到實(shí)體經(jīng)濟(jì)的融資傳導(dǎo)已經(jīng)阻塞�。這種情況下,貨幣政策的寬松雖然能夠增加金融市場(chǎng)的流動(dòng)性�,卻很難帶動(dòng)實(shí)體經(jīng)濟(jì)需求的擴(kuò)張。當(dāng)前穩(wěn)定經(jīng)濟(jì)增長(zhǎng)更需要的是,在實(shí)體經(jīng)濟(jì)中找到逆周期加杠桿增加支出(借錢(qián)支出)的經(jīng)濟(jì)主體���。

當(dāng)前���,地產(chǎn)行業(yè)深陷銷售和房?jī)r(jià)的下行壓力中。在9月26日的中央政治局會(huì)議上����,明確要求“要促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn)”,同時(shí)也要求“對(duì)商品房建設(shè)要嚴(yán)控增量”��。而居民部門(mén)在此次寬松政策出臺(tái)后�,有多強(qiáng)加杠桿的意愿也需要觀察。此外��,地方政府當(dāng)前也面臨較強(qiáng)的“化債”約束�����,融資受限�。這樣一來(lái),中央政府恐怕是當(dāng)前實(shí)體經(jīng)濟(jì)中唯一有能力逆周期大規(guī)模加杠桿的經(jīng)濟(jì)主體�����,因而自然也是穩(wěn)定經(jīng)濟(jì)增長(zhǎng)的不二選擇。

當(dāng)前這一輪政策放松要能夠在實(shí)體經(jīng)濟(jì)產(chǎn)生明顯效果��,需要中央財(cái)政較大幅度地增加發(fā)債和支出規(guī)模����。在9月26日的中央政治局會(huì)議上,也要求“要發(fā)行使用好超長(zhǎng)期特別國(guó)債和地方政府專項(xiàng)債�,更好發(fā)揮政府投資帶動(dòng)作用”,釋放財(cái)政擴(kuò)張的預(yù)期�����。

當(dāng)前寬松政策究竟在多大程度上能夠帶動(dòng)實(shí)體經(jīng)濟(jì)增長(zhǎng)的企穩(wěn)��,還需觀察接下來(lái)財(cái)政寬松的力度����。財(cái)政的寬松力度也將決定接下來(lái)國(guó)內(nèi)利率的走勢(shì):如果財(cái)政寬松力度較大,則經(jīng)濟(jì)向好���,利率上升。反過(guò)來(lái)����,若財(cái)政寬松力度不足,則經(jīng)濟(jì)弱勢(shì)局面還將延續(xù),利率下行趨勢(shì)也難逆轉(zhuǎn)���。

綜上所述��,上周超預(yù)期的寬松政策會(huì)比較明顯地提振資本市場(chǎng)的情緒����,但是否能夠帶動(dòng)實(shí)體經(jīng)濟(jì)增長(zhǎng)企穩(wěn)��,還需觀察接下來(lái)財(cái)政政策的走勢(shì)���?���?紤]到人行新設(shè)結(jié)構(gòu)性貨幣政策工具會(huì)給A股市場(chǎng)帶來(lái)的流動(dòng)性����,股市可以在一定程度上脫離實(shí)體經(jīng)濟(jì)的狀況而上漲,出于兩方面原因�����,這種上漲具有一定可持續(xù)性的��。

首先,前期A股下跌除了因?yàn)槎唐诮?jīng)濟(jì)增長(zhǎng)走弱之外�����,還很大程度上是由于宏觀政策反應(yīng)函數(shù)預(yù)期紊亂�����。而決策層已經(jīng)明顯重塑了這種預(yù)期����,改善了各方對(duì)中長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)前景的信心,自然應(yīng)該在股指中表現(xiàn)出來(lái)�����。

其次�����,作為各方都關(guān)注的價(jià)格指標(biāo)�,A股是較為重要的預(yù)期風(fēng)向標(biāo)。股市下跌容易加大悲觀預(yù)期�,甚至形成悲觀預(yù)期自我實(shí)現(xiàn)的惡性循環(huán)����?��?紤]到這樣的風(fēng)險(xiǎn),中央政府采取措施將股市穩(wěn)住也有合理性�����。

但在經(jīng)歷過(guò)2015年股市泡沫破滅帶來(lái)的“股災(zāi)”之后�����,股市資產(chǎn)價(jià)格泡沫會(huì)是金融監(jiān)管者著力預(yù)防的風(fēng)險(xiǎn)�。所以在此次寬松政策帶動(dòng)A股大漲滯后,監(jiān)管者一定會(huì)有意識(shí)地控制股市流動(dòng)性�����,避免資產(chǎn)價(jià)格泡沫擴(kuò)大����。

今年在市場(chǎng)壓力之下,A股市場(chǎng)股票融資規(guī)模顯著下降���。今年前8個(gè)月��,中國(guó)非金融企業(yè)境內(nèi)股票融資總量只有1576億元(人民幣��,下同)�。而在2021、2022和2023年的前8個(gè)月�,股票融資總量分別為7370億元、7717億元和6417億元���。相比前3年的同期水平�。今年前8個(gè)月股票融資規(guī)模大幅收縮����。在流動(dòng)性改善之后,股市融資規(guī)模勢(shì)必會(huì)在監(jiān)管者的引導(dǎo)下逐步放大���。如此�,可一方面將股市資金導(dǎo)入實(shí)體經(jīng)濟(jì)�,更好發(fā)揮股市支持實(shí)體經(jīng)濟(jì)增長(zhǎng)之功效,另一方面也可以降低股市資金堆積的程度��,減輕出現(xiàn)資產(chǎn)價(jià)格泡沫的風(fēng)險(xiǎn)����。

未來(lái)的A股市場(chǎng)中�����,有可能出現(xiàn)監(jiān)管者基于對(duì)資金流入(通過(guò)結(jié)構(gòu)性貨幣政策工具)與流出(股市融資)的調(diào)控,而對(duì)股指進(jìn)行“區(qū)間管理”的局面��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)