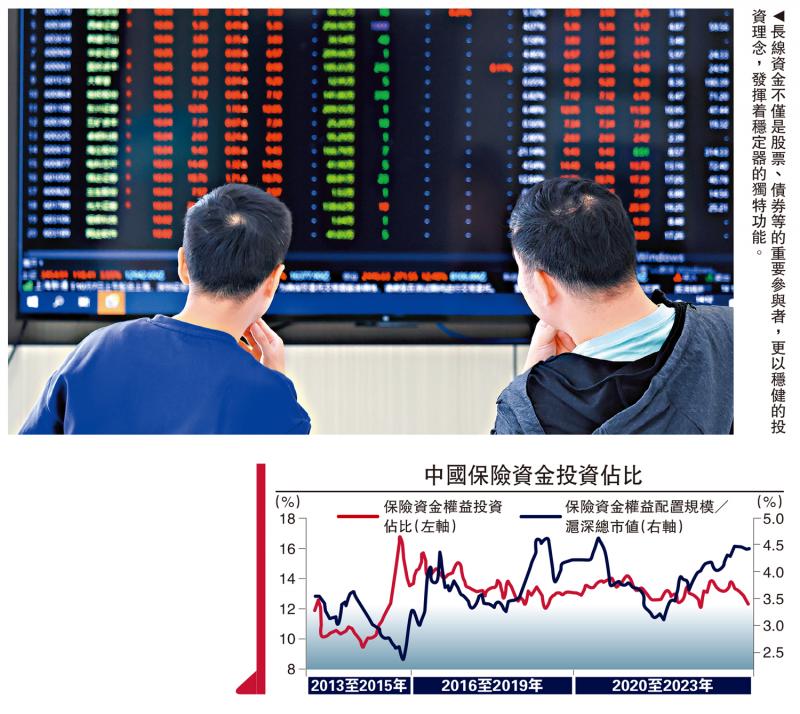

圖:長(zhǎng)線資金不僅是股票、債券等的重要參與者����,更以穩(wěn)健的投資理念�����,發(fā)揮著穩(wěn)定器的獨(dú)特功能��。

政策層鼓勵(lì)資金入市的態(tài)度十分明確����,但中長(zhǎng)期資金的入市意愿卻“不盡如意”����。參照國(guó)外市場(chǎng)經(jīng)驗(yàn),中國(guó)充分釋放長(zhǎng)線資金活力��,仍需在優(yōu)化制度供給�、創(chuàng)新產(chǎn)品工具、加強(qiáng)風(fēng)控能力�����、完善市場(chǎng)生態(tài)等方面下更大功夫�。

中國(guó)養(yǎng)老金、保險(xiǎn)資金等權(quán)益投資占比僅為10%至20%��,遠(yuǎn)低于國(guó)際水平的約50%��。同時(shí),在中國(guó)保險(xiǎn)資金和社?���;鸬馁Y產(chǎn)配置中,債券��、存款等投資收益比較穩(wěn)定��,而對(duì)股票�����、基金等權(quán)益類的配置卻過(guò)于保守���。這種差異顯示中國(guó)長(zhǎng)線資金對(duì)權(quán)益市場(chǎng)的參與度不足,不利于金融市場(chǎng)風(fēng)險(xiǎn)防范�、全球要素吸引,以及居民養(yǎng)老保障�。

以社保基金為例�,2018至2020年,A股經(jīng)歷三步走完成納入MSCI新興市場(chǎng)指數(shù)20%權(quán)重之后��,國(guó)際中長(zhǎng)線資金涌入A股的被動(dòng)通道被打開�����。財(cái)政部于2021年12月實(shí)施《全國(guó)社會(huì)保障基金投資管理暫行辦法》,進(jìn)一步明確社?���;饘?duì)股票、基金的投資上限至40%��,給予社?;鸶蟮耐顿Y靈活性。雖然社?;饳?quán)益配置比例尚未披露,但從其會(huì)計(jì)報(bào)表中看出���,其權(quán)益配置比例似乎未在2021年之后明顯提升�����。

2020至2022年社?�;鹂傮w規(guī)模盡管從2.92萬(wàn)億元減少至2.88萬(wàn)億元(人民幣��,下同)�,但降幅(0.04萬(wàn)億元)相對(duì)整體規(guī)模(近3萬(wàn)億元)并不算大。據(jù)觀察��,社?��;饒?bào)表中“交易性金融資產(chǎn)”的資產(chǎn)比例從2020年的48.32%上升到2021年的55.1%����,在2022年下降至51.81%�����,這表明社?;饡?huì)在短期向好市場(chǎng)中顯著增加參與度,但在市場(chǎng)弱勢(shì)時(shí)又快速降低����,但整體交易性金融資產(chǎn)的配置比例并未隨著權(quán)益投資上限的提高而提高。

保險(xiǎn)資金作為另一重要的中長(zhǎng)線資金來(lái)源��,其入市情況同樣值得關(guān)注�����。據(jù)金融監(jiān)管總局?jǐn)?shù)據(jù)�����,2022年�����,保險(xiǎn)資金運(yùn)用余額增至25.05萬(wàn)億元��,投資股票和基金占比12.71%�,保險(xiǎn)行業(yè)綜合收益率分布整體集中在3%以內(nèi)。2023年����,保險(xiǎn)資金運(yùn)用余額達(dá)27.67萬(wàn)億元,其中投資股票和基金占比為12.02%�,綜合收益率為4.02%。

增強(qiáng)險(xiǎn)資持股信心

上述數(shù)據(jù)表明�,無(wú)論是社保基金還是保險(xiǎn)資金���,在面對(duì)市場(chǎng)波動(dòng)時(shí)都表現(xiàn)出極為謹(jǐn)慎的入市態(tài)度��,其權(quán)益投資占比持續(xù)在較低水平��,且有下降趨勢(shì)�����。由于社?;鹗抢习傩盏酿B(yǎng)命錢,而保險(xiǎn)資金或企業(yè)年金都具有每年剛性支出的壓力����,故必然會(huì)選擇低風(fēng)險(xiǎn)高分紅或固收類的投資品種。

該現(xiàn)象也表明�����,中國(guó)長(zhǎng)線資金對(duì)權(quán)益市場(chǎng)的參與度不足����。與日本政府養(yǎng)老投資基金接近50%、加拿大養(yǎng)老金計(jì)劃投資委員會(huì)超過(guò)60%的權(quán)益投資占比相比����,中國(guó)長(zhǎng)線資金的入市意愿顯得更為保守。這種趨勢(shì)不利于發(fā)揮長(zhǎng)線資金的市場(chǎng)穩(wěn)定器作用���,也無(wú)法充分利用好資本市場(chǎng)服務(wù)實(shí)體經(jīng)濟(jì)�����、助力經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的功能���。更為長(zhǎng)遠(yuǎn)地看,隨著人口老齡化進(jìn)程加快�,居民養(yǎng)老保障壓力加大,中長(zhǎng)線資金若不能積極參與資本市場(chǎng)�、獲取長(zhǎng)期投資收益,恐怕難以應(yīng)對(duì)未來(lái)的挑戰(zhàn)�。

中國(guó)資本市場(chǎng)仍存在一些深層次的結(jié)構(gòu)性問(wèn)題,制約了中長(zhǎng)線資金入市的積極性�����。主要表現(xiàn)在:一是股市的波動(dòng)性較大��,上市公司質(zhì)量參差��,價(jià)值投資理念尚未深入人心�,使得長(zhǎng)線資金對(duì)權(quán)益市場(chǎng)的信心不足;二是債券市場(chǎng)的制度建設(shè)相對(duì)滯后����,信用風(fēng)險(xiǎn)事件時(shí)有發(fā)生,抑制了保險(xiǎn)���、養(yǎng)老金等機(jī)構(gòu)的配置需求�;三是在衍生品、另類投資等領(lǐng)域���,中國(guó)與成熟市場(chǎng)相比還有差距�����,難以滿足長(zhǎng)線資金的風(fēng)險(xiǎn)管理和大類資產(chǎn)配置需求�����。

面對(duì)中國(guó)中長(zhǎng)線資金入市意愿的不足���,中證監(jiān)等相關(guān)部門制定了《關(guān)于推動(dòng)中長(zhǎng)期資金入市的指導(dǎo)意見(jiàn)》,重點(diǎn)提出大力發(fā)展權(quán)益類公募基金���、完善“長(zhǎng)錢長(zhǎng)投”的制度環(huán)境�����、持續(xù)改善資本市場(chǎng)生態(tài)三方面舉措��。具體來(lái)看�����,

一是大力發(fā)展權(quán)益類公募基金�。重點(diǎn)是督促基金公司端正經(jīng)營(yíng)理念��,堅(jiān)持投資者回報(bào)導(dǎo)向����,著力提升投研和服務(wù)能力,創(chuàng)設(shè)更多滿足老百姓需求的產(chǎn)品�,努力為投資者創(chuàng)造長(zhǎng)期收益。中證監(jiān)將優(yōu)化權(quán)益類基金產(chǎn)品注冊(cè)�����,大力推動(dòng)寬基ETF等指數(shù)化產(chǎn)品創(chuàng)新�,適時(shí)推出更多包括創(chuàng)業(yè)板、科創(chuàng)板等中小盤ETF基金產(chǎn)品�����,更好服務(wù)投資者���。

二是完善“長(zhǎng)錢長(zhǎng)投”的制度環(huán)境���。重點(diǎn)是提高對(duì)中長(zhǎng)期資金權(quán)益投資的監(jiān)管包容性��,全面落實(shí)3年以上長(zhǎng)周期考核�����。打通影響保險(xiǎn)資金長(zhǎng)期投資的制度障礙����,促進(jìn)保險(xiǎn)機(jī)構(gòu)做堅(jiān)定的價(jià)值投資者�����,為資本市場(chǎng)提供穩(wěn)定的長(zhǎng)期投資�����。同時(shí)���,引導(dǎo)多層次���、多支柱養(yǎng)老保障體系與資本市場(chǎng)良性互動(dòng),完善全國(guó)社保基金����、基本養(yǎng)老保險(xiǎn)資金投資政策制度,鼓勵(lì)企業(yè)年金基金根據(jù)持有人不同年齡和風(fēng)險(xiǎn)偏好探索開展不同類型的差異化投資����。

三是持續(xù)改善資本市場(chǎng)生態(tài)。重點(diǎn)是多措并舉提高上市公司質(zhì)量和投資價(jià)值�,完善機(jī)構(gòu)投資者參與上市公司治理等配套制度安排�,同時(shí)嚴(yán)厲打擊各類違法違規(guī)行為,塑造中長(zhǎng)期資金“愿意來(lái)�、留得住、發(fā)展得好”的良好市場(chǎng)生態(tài)���。

完善風(fēng)險(xiǎn)防范機(jī)制

上述措施與“互換便利”政策形成互補(bǔ)����,共同為增量資金入市創(chuàng)造有利條件�����。從本質(zhì)上來(lái)看�,無(wú)論是創(chuàng)設(shè)證券、基金�����、保險(xiǎn)公司互換便利,還是創(chuàng)設(shè)股票回購(gòu)���、增持專項(xiàng)再貸款���,這兩項(xiàng)重要的結(jié)構(gòu)性貨幣政策工具旨在為資本市場(chǎng)提供更多流動(dòng)性支持。

一方面�,他們可以在市場(chǎng)出現(xiàn)急跌和流動(dòng)性風(fēng)險(xiǎn)時(shí),為機(jī)構(gòu)提供“救市”工具�����,提高應(yīng)對(duì)危機(jī)的效率���,防范系統(tǒng)性風(fēng)險(xiǎn)��,維護(hù)市場(chǎng)穩(wěn)定���,提振投資者信心。以“互換便利”為例�����,該工具最大的優(yōu)勢(shì)在于增強(qiáng)市場(chǎng)的應(yīng)急能力,在出現(xiàn)急跌和流動(dòng)性風(fēng)險(xiǎn)時(shí)��,該政策可為機(jī)構(gòu)提供更大的救市力度����。這不僅有助于防范系統(tǒng)性和流動(dòng)性風(fēng)險(xiǎn),維護(hù)資本市場(chǎng)的中期穩(wěn)定�����,還能向市場(chǎng)傳遞積極信號(hào)�����,提振投資者信心�����。

另一方面���,我們也要看到,任何救市工具都不是萬(wàn)能���,具有“雙刃劍”效應(yīng)�����。最顯著的是可能加劇“助漲助跌”效應(yīng)���。在市場(chǎng)亢奮時(shí)���,機(jī)構(gòu)可能借機(jī)大幅加杠桿,導(dǎo)致市場(chǎng)漲幅過(guò)大��;而在市場(chǎng)下跌時(shí)���,機(jī)構(gòu)可能因?yàn)楸^情緒而不愿意利用這一政策加倉(cāng)�����,無(wú)法達(dá)到穩(wěn)定市場(chǎng)的目的�����。這種頻繁的大幅波動(dòng)不利于市場(chǎng)的長(zhǎng)期穩(wěn)定增長(zhǎng)��,不利于形成理想的“慢?���!毙星椤?/p>

因此�����,短期政策在發(fā)揮“滅火器”作用的同時(shí)���,更需要嚴(yán)格的配套機(jī)制來(lái)防范風(fēng)險(xiǎn)外溢�����。從更深層次看����,頻繁出臺(tái)救市政策����,反映中國(guó)資本市場(chǎng)生態(tài)還不夠健康�����,內(nèi)生穩(wěn)定機(jī)制尚不完善�����。我們必須完善多層次市場(chǎng)體系,特別是要大力發(fā)展專業(yè)化�、市場(chǎng)化的機(jī)構(gòu)投資者隊(duì)伍。其中����,培育壯大養(yǎng)老金、保險(xiǎn)資金等中長(zhǎng)線資金力量��,是至關(guān)重要的一環(huán)��。

事實(shí)上���,培育壯大養(yǎng)老金�、保險(xiǎn)資金等中長(zhǎng)線資金力量��,在成熟市場(chǎng)中往往發(fā)揮中流砥柱的作用�����。以養(yǎng)老金為例���,美國(guó)公共養(yǎng)老基金管理的資產(chǎn)規(guī)模約4.5萬(wàn)億美元���;而私人養(yǎng)老金的規(guī)模更高達(dá)35.4萬(wàn)億美元�,相當(dāng)于美國(guó)GDP的1.3倍����。在日本和加拿大,養(yǎng)老金資產(chǎn)占GDP的比重也分別高達(dá)63%和92%���。這些體量巨大���、久期匹配的長(zhǎng)線資金,不僅是股票��、債券等的重要參與者����,更以穩(wěn)健的投資理念、專業(yè)的投研能力�,發(fā)揮著“壓艙石”和“穩(wěn)定器”的獨(dú)特功能。

發(fā)達(dá)市場(chǎng)中長(zhǎng)線資金的成功實(shí)踐�����,既有賴于完善的頂層設(shè)計(jì)和制度安排�����,也得益于開放����、高效的多層次資本市場(chǎng),更離不開市場(chǎng)各方協(xié)同發(fā)力���。因此��,除了本次證監(jiān)會(huì)推出《關(guān)于推動(dòng)中長(zhǎng)期資金入市的指導(dǎo)意見(jiàn)》的“三大舉措”之外����,未來(lái)還可采取更多強(qiáng)有力的改革措施��,進(jìn)一步拓寬長(zhǎng)線資金的投資渠道����,豐富風(fēng)險(xiǎn)管理工具,完善考核激勵(lì)機(jī)制�。

(作者為中泰證券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)