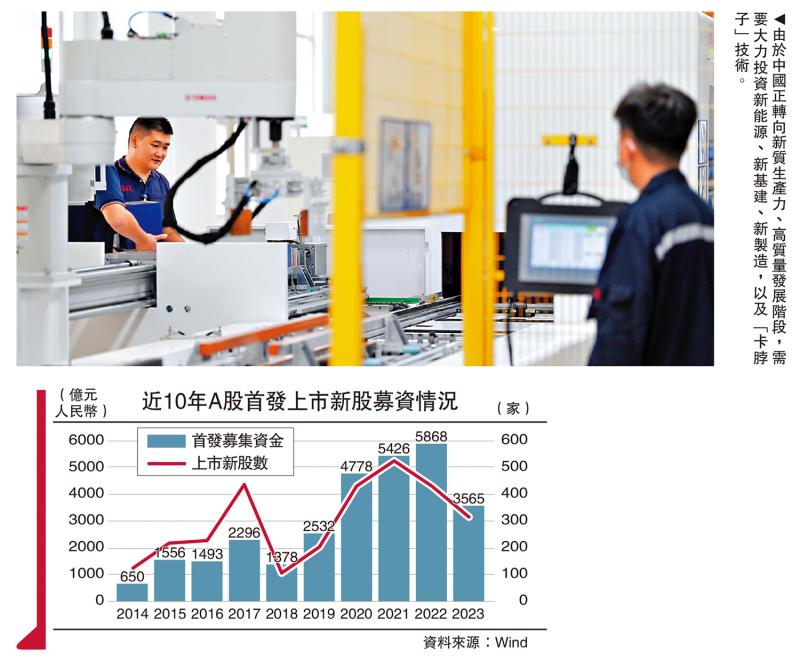

圖:由于中國正轉(zhuǎn)向新質(zhì)生產(chǎn)力��、高質(zhì)量發(fā)展階段��,需要大力投資新能源、新基建�����、新制造�,以及“卡脖子”技術(shù)。

9月24日召開的國新辦新聞發(fā)布會(huì)上��,中國人民銀行行長(zhǎng)潘功勝宣布降準(zhǔn)降息��,同時(shí)新設(shè)兩項(xiàng)貨幣政策工具支持股市穩(wěn)定發(fā)展���。這次發(fā)布會(huì)被市場(chǎng)解讀為宏觀政策“大反轉(zhuǎn)”的開端��,迅速扭轉(zhuǎn)了市場(chǎng)信心和流動(dòng)性�����。那么�,決策層對(duì)于股市的定位是否發(fā)生改變了呢?本輪慢牛����、長(zhǎng)牛行情又能持續(xù)多久?

此外�����,傳統(tǒng)金融市場(chǎng)已無法滿足技術(shù)創(chuàng)新的融資需求��。當(dāng)前中國經(jīng)濟(jì)正處于經(jīng)歷新舊動(dòng)能轉(zhuǎn)換陣痛期���。如何降低陣痛、完成轉(zhuǎn)型����?

在工業(yè)化、城市化��、房地產(chǎn)化���、人口增長(zhǎng)時(shí)代��,政府采取以投資為導(dǎo)向的金融政策���,打造以國有商業(yè)銀行�����、間接融資為核心的金融體系��,以高效地集中和動(dòng)員社會(huì)資本��,拉高儲(chǔ)蓄率和投資率�,進(jìn)而投資基建��、制造業(yè)和房地產(chǎn)�����。這是大投資�����、重投資���、大類消費(fèi)時(shí)代�����,也是商業(yè)銀行(高利息)的黃金時(shí)代�����。如今����,中國正在進(jìn)入后工業(yè)化、后城市化�����、后房地產(chǎn)化和人口老齡化時(shí)代�,處于新舊動(dòng)能轉(zhuǎn)換時(shí)期,轉(zhuǎn)向新質(zhì)生產(chǎn)力�����、高質(zhì)量發(fā)展階段����,需要大力投資新能源��、新基建、新制造和“卡脖子”技術(shù)�����。

彌補(bǔ)傳統(tǒng)銀行融資不足

在過去幾年間�����,由于房地產(chǎn)市場(chǎng)全面下滑和地方城投債被約束�����,商業(yè)銀行的信貸通道受阻���,貨幣政策傳遞下降���,大力資金空轉(zhuǎn)、窖藏����,市場(chǎng)流動(dòng)性明顯下降,市場(chǎng)價(jià)格持續(xù)下跌��,舊動(dòng)能精疲力盡�。

政府試圖通過集中金融資源為新動(dòng)能����、新產(chǎn)業(yè)�、新技術(shù)提供融資,以打造新動(dòng)能�����。例如����,人行為新技術(shù)、設(shè)備更新領(lǐng)域?qū)iT設(shè)立了再貸款工具�,窗口指導(dǎo)商業(yè)銀行為新產(chǎn)業(yè)提供貸款,推動(dòng)上市公司收購“獨(dú)角獸”等創(chuàng)新型企業(yè)����;證監(jiān)會(huì)調(diào)整了IPO(首次公開招股)政策傾向于“8+9”產(chǎn)業(yè)(即8大新興產(chǎn)業(yè)和9大未來產(chǎn)業(yè));地方政府設(shè)立的產(chǎn)業(yè)母基金和國有創(chuàng)投扮演天使投資�、風(fēng)險(xiǎn)投資角色,投資一些創(chuàng)新性企業(yè)���。

不過,上述政策的嘗試效果不佳����。一方面�����,由于股市���、債市機(jī)制不完善,股票價(jià)格下跌�����,創(chuàng)投市場(chǎng)出現(xiàn)流動(dòng)性枯竭���,創(chuàng)新型企業(yè)面臨生存挑戰(zhàn)����;另一方面����,集中金融資源的操作與科創(chuàng)市場(chǎng)化行為不匹配,國有商業(yè)銀行和國有創(chuàng)投企業(yè)的資本屬于安全資本��,不能投入到高風(fēng)險(xiǎn)的科創(chuàng)資產(chǎn)上�����。近兩年,國有創(chuàng)投企業(yè)考核壓力增加���,要求被投企業(yè)回購股份��,容易陷入司法糾紛�。

從根本上說��,由商業(yè)銀行和國有機(jī)構(gòu)主導(dǎo)的投資行為��,與技術(shù)創(chuàng)新的市場(chǎng)規(guī)律不匹配�。傳統(tǒng)的以商業(yè)銀行、間接融資為核心的金融市場(chǎng)�,無法滿足技術(shù)創(chuàng)新的融資需求。當(dāng)前中國經(jīng)濟(jì)正處于經(jīng)歷新舊動(dòng)能轉(zhuǎn)換陣痛期���。如何降低陣痛����、完成轉(zhuǎn)型�?

今年以來,金融政策決策部門意識(shí)到,高質(zhì)量發(fā)展����、發(fā)展新質(zhì)生產(chǎn)力�、新舊動(dòng)能轉(zhuǎn)換需要高質(zhì)量金融,即需要發(fā)展投資銀行市場(chǎng)��、直接融資市場(chǎng)��,依賴于流動(dòng)性強(qiáng)的股票市場(chǎng)��、債券市場(chǎng)�。

人行正推動(dòng)數(shù)量型調(diào)控向價(jià)格型調(diào)控改革,宣布將直接買賣國債����,完善收益率曲線。這意味著債市作為基礎(chǔ)貨幣投放的新渠道��,人行通過購債的方式將基礎(chǔ)貨幣注入債市�,促使債市流動(dòng)性增加,以緩解過去商業(yè)銀行信貸市場(chǎng)流動(dòng)性堵塞���、下降問題��,最終提高貨幣政策對(duì)市場(chǎng)調(diào)控的力度�����。

同時(shí)��,政府強(qiáng)調(diào)大力發(fā)展投資銀行���,引導(dǎo)中長(zhǎng)期資金入市�����,打通社保���、保險(xiǎn)、理財(cái)?shù)荣Y金入市堵點(diǎn)���。今年以來�,匯金公司��、險(xiǎn)資大規(guī)模增持股票���,國有銀行股���、煤炭股�����、電力股較大幅度上漲�����。在本輪政策組合中,人行首次為股票融資設(shè)立了兩項(xiàng)貨幣工具(互換便利�、再貸款),為投資銀行(保險(xiǎn)�、基金、證券)和商業(yè)銀行提供流動(dòng)性����,支持股票回購、增持����,以改善股票市場(chǎng)的流動(dòng)性。

所以�,政府對(duì)股市的定位正在發(fā)生變化:從過去作為國有企業(yè)脫困和融資的工具,轉(zhuǎn)變?yōu)榧袆?dòng)員社會(huì)資本做大央國企國有資產(chǎn)��、投放并穩(wěn)定宏觀經(jīng)濟(jì)流動(dòng)性的市場(chǎng),以及為新質(zhì)生產(chǎn)力(新產(chǎn)業(yè)���、新制造�、新技術(shù))提供融資的工具�����。政策取向從過去的抑制轉(zhuǎn)向有限鼓勵(lì)�、局部刺激。

這意味著��,大投資����、重資產(chǎn)和商業(yè)銀行的黃金時(shí)代已經(jīng)過去,以投資銀行��、直接融資為主的資本市場(chǎng)時(shí)代正在到來�。

總結(jié)來看,在后工業(yè)化����、后城市化、后房地產(chǎn)化時(shí)代�����,債市將接替商業(yè)銀行成為央行投放基礎(chǔ)貨幣的通道,提高市場(chǎng)流動(dòng)性����,促進(jìn)宏觀基本面的平穩(wěn);同時(shí)股市為新動(dòng)能���、新產(chǎn)業(yè)�����、新制造、新技術(shù)提供融資支持����,以促進(jìn)技術(shù)創(chuàng)新和新舊動(dòng)能轉(zhuǎn)換。

“組合拳”提升市場(chǎng)流動(dòng)性

盡管政府的金融政策在向投資銀行���、直接融資市場(chǎng)發(fā)展��,但是本輪政策組合出臺(tái)并非為了打造牛市���。由于人行為股票市場(chǎng)融資新設(shè)立的兩項(xiàng)貨幣工具��,大大超出了市場(chǎng)預(yù)期����,進(jìn)而推動(dòng)了股價(jià)短期暴漲����,投資者一時(shí)間將政策的意圖曲解為“打造牛市”。

實(shí)際上����,宏觀政策的目的主要是為了維護(hù)宏觀經(jīng)濟(jì)的平穩(wěn)增長(zhǎng)。宏觀政策不可能為股票市場(chǎng)而服務(wù)���,更不可能圍繞著股票市場(chǎng)的短期情緒而變化�����,只是維護(hù)宏觀經(jīng)濟(jì)平穩(wěn)的政策可以促進(jìn)市場(chǎng)預(yù)期和流動(dòng)性的增進(jìn)����,進(jìn)而有助于股票市場(chǎng)的發(fā)展�。

政府希望通過穩(wěn)定、促進(jìn)宏觀經(jīng)濟(jì)增長(zhǎng)����,進(jìn)而從根本上促進(jìn)資本市場(chǎng)發(fā)展����,形成流動(dòng)性高的慢牛���、長(zhǎng)牛����。那么�,當(dāng)前的宏觀經(jīng)濟(jì)政策能否支持這一輪行情?我們可以從三個(gè)層面判斷股票市場(chǎng)的走勢(shì):

首先是市場(chǎng)預(yù)期和流動(dòng)性好轉(zhuǎn)�����。中國市場(chǎng)上不缺錢���,但缺流動(dòng)性。只要把預(yù)期調(diào)動(dòng)起來��,流動(dòng)性自然涌現(xiàn)�,這主要是由貨幣政策負(fù)責(zé)。今次人行宣布設(shè)立兩項(xiàng)支持股票融資的貨幣工具��,投資者立即恢復(fù)、一哄而上�����,市場(chǎng)流動(dòng)性立即飆升����。所以,適當(dāng)?shù)呢泿耪吆皖A(yù)期管理可以快速改善市場(chǎng)預(yù)期和市場(chǎng)流動(dòng)性����。

其次是經(jīng)濟(jì)基本面與企業(yè)營(yíng)利持續(xù)改善。經(jīng)濟(jì)基本面與企業(yè)營(yíng)利持續(xù)改善是支撐本輪行情從快牛����、瘋牛切為慢牛、長(zhǎng)牛的關(guān)鍵��。通常當(dāng)經(jīng)濟(jì)進(jìn)入衰退周期�,政府實(shí)施逆周期調(diào)節(jié)、人行降息���、財(cái)政擴(kuò)張��,推動(dòng)經(jīng)濟(jì)基本面與企業(yè)營(yíng)利的改善�。

當(dāng)前,財(cái)政政策有效發(fā)力���、擴(kuò)大支出是支撐市場(chǎng)信心�����、推動(dòng)經(jīng)濟(jì)?復(fù)蘇更為重要的力量�����。在上周六(12日)財(cái)政部的新聞發(fā)布會(huì)上����,財(cái)政部長(zhǎng)強(qiáng)調(diào)財(cái)政政策將加大逆周期調(diào)節(jié)力度���,但沒有具體透露支出規(guī)模��。市場(chǎng)最為關(guān)注的是�,中央政府將通過發(fā)行多大規(guī)模的國債來支持地方政府化債���。

與貨幣政策不同,財(cái)政擴(kuò)張受地方債務(wù)���、投資回報(bào)率下降和風(fēng)險(xiǎn)上升�����、央地利益博弈���、官僚體系風(fēng)險(xiǎn)偏好下降等因素約束�。財(cái)政支出方向還是以中央投資��、地方化債為主����,同時(shí)微調(diào)一部分支出到失業(yè)、貧困等家庭部門����。所以,筆者預(yù)計(jì)本輪財(cái)政擴(kuò)張的力度����、支出結(jié)構(gòu)調(diào)整、實(shí)際落地效果��,可能符合機(jī)構(gòu)的市場(chǎng)預(yù)期。

再次是企業(yè)與居民資產(chǎn)負(fù)債表的穩(wěn)健擴(kuò)張����。如果私人部門的資產(chǎn)負(fù)債表沒能改善、增強(qiáng)�、進(jìn)而擴(kuò)張,那么宏觀經(jīng)濟(jì)基本面和企業(yè)營(yíng)利的短期?復(fù)蘇是難以為繼的�����。資產(chǎn)負(fù)債表是宏觀經(jīng)濟(jì)基本面的底色�����,穩(wěn)健強(qiáng)勁擴(kuò)張的資產(chǎn)負(fù)債表是支撐慢牛���、長(zhǎng)牛�����、大牛的現(xiàn)實(shí)基礎(chǔ)�����。

2013年至2024年的美股長(zhǎng)牛行情�����,根本上是由企業(yè)和居民資產(chǎn)負(fù)債表持續(xù)增強(qiáng)所推動(dòng)的�。在2008年金融危機(jī)和2020年疫情爆發(fā)期間�����,美國政府和美聯(lián)儲(chǔ)大幅度加杠桿��、大規(guī)模支出��,企業(yè)和居民部門則大幅度降杠桿�。宏觀經(jīng)濟(jì)政策擴(kuò)張、公共部門的支出擴(kuò)大拯救和改善了私人部門的資產(chǎn)負(fù)債表��,而企業(yè)營(yíng)利的改善是推動(dòng)股價(jià)持續(xù)上漲的價(jià)值基礎(chǔ)����。

在本輪慢牛、長(zhǎng)牛周期中����,美股大型上市公司大規(guī)模回購股票�。2023年以來,在回購金額前15的上市公司中,其中13家跑贏道瓊斯指數(shù)30%�,8家漲幅超道瓊斯指數(shù)的兩倍。

中國企業(yè)和家庭資產(chǎn)負(fù)債表的改善�,除了依賴于貨幣與財(cái)政政策加大逆周期調(diào)節(jié)力度,還取決于財(cái)政���、稅收�、金融�����、貨幣��、銀行����、國企、社保等一系列制度改革�����,尤其是收入分配有關(guān)的制度改革�。

在后工業(yè)化、后城市化���、后房地產(chǎn)化時(shí)代�,中國想要發(fā)展資本市場(chǎng)、直接融資����,推動(dòng)經(jīng)濟(jì)進(jìn)入高質(zhì)量發(fā)展階段��,需要大力改革以國有商業(yè)銀行為核心的金融制度���,加大利率�����、匯率和銀行市場(chǎng)化改革���,推動(dòng)股票市場(chǎng)全面注冊(cè)制改革和法治化建設(shè)。 (作者為智本社社長(zhǎng))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)