圖:建行(00939)

從第三季港股的表現(xiàn)�,反映市況雖然不如從前受外圍市勢(shì)左右大局����,但仍受到外資策略沽盤影響�����,一旦借勢(shì)利淡因素����,隨即被拋售�����,較早前內(nèi)銀股板塊成為推低恒指的原因���。不過由于整個(gè)內(nèi)銀板塊股價(jià)大幅偏低��,基本因素可支持股價(jià)遠(yuǎn)高于現(xiàn)水平���。

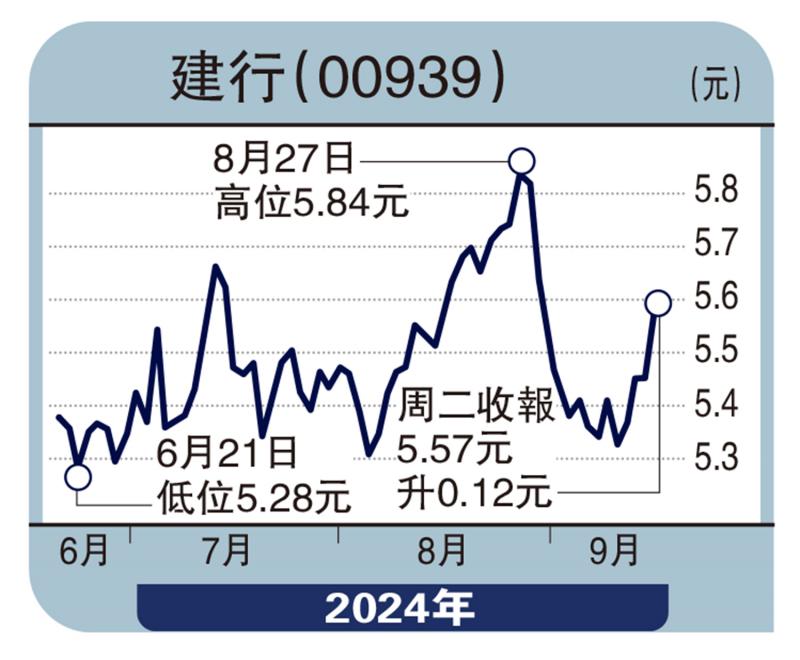

從技術(shù)走勢(shì)分析,建行(00939)較早前上試5.86元后落�,受策略沽盤拋售借勢(shì)調(diào)整,完成由4.96元起步的中期反彈升浪��。不過當(dāng)股價(jià)下試5.25元谷底后,卻完成整固�����,延展上個(gè)中期升浪���,先后收復(fù)10天及50天移動(dòng)平均線�,目前二線分別在5.41元及5.5元�,成為下線支持區(qū)。技術(shù)指標(biāo)亦配合股價(jià)再續(xù)長(zhǎng)線上升走勢(shì)���。

以現(xiàn)水平計(jì)算�����,此股的預(yù)期市盈率在4倍以下���,以一家列入全球十大的大型銀行企業(yè)分析,這個(gè)市盈率實(shí)在低至不合常理���,只反映過去數(shù)十年港股受外資策略沽盤影響投資交化,導(dǎo)致惡性循環(huán)。以一個(gè)極保守的投資參考����,市場(chǎng)理應(yīng)可以接受一個(gè)10倍以上的市盈率����,反映股價(jià)上升潛力強(qiáng),成為投資機(jī)構(gòu)趁低吸納的因素��。

伺機(jī)在5.58元水平吸納,第一個(gè)上線目標(biāo)在6元心理關(guān)口位��,下個(gè)中期升浪頂料在6.6元以上����,而下線參考位在5.4元����。

(作者為獨(dú)立股評(píng)人)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)