圖:國泰航空(00293)

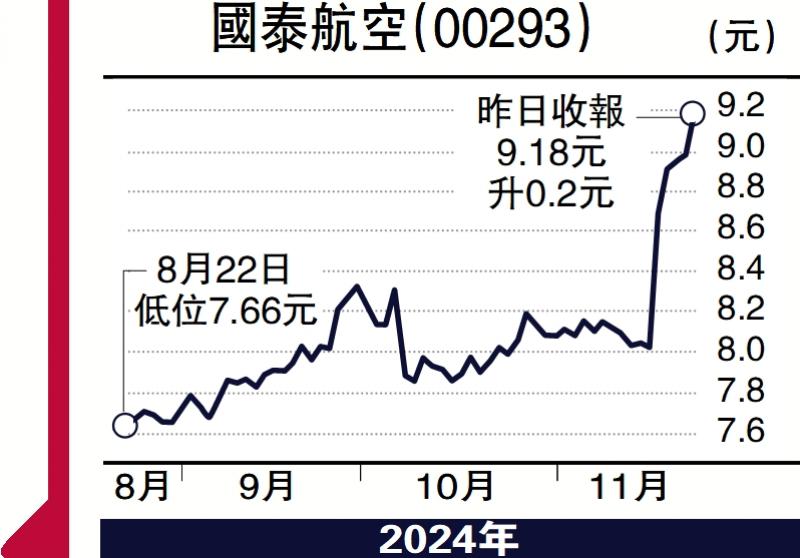

國泰航空(00293)上周五宣布贖回價(jià)值67.4億元的可換股債券(CB),此舉市場反應(yīng)正面�,股價(jià)一度飆升超過15%���。

現(xiàn)金充裕 提早贖回可換股債

這次CB的換股價(jià)為每股7.92元,上周五收市價(jià)為8.7元��,股價(jià)高于可轉(zhuǎn)換價(jià)格�����,意味債券持有人有機(jī)會(huì)進(jìn)行套利���,但會(huì)因此稀釋現(xiàn)有股東的利益�����。而預(yù)期股價(jià)未來會(huì)進(jìn)一步上升����,為了保住股東的股權(quán)利益��,國泰選擇提早贖回CB���,將回購的股份注銷���,確?����?偣蓴?shù)不增加,從而避免股東權(quán)益被攤薄�����。此外���,提早贖回CB亦顯示國泰現(xiàn)金充裕��,經(jīng)歷疫情后已恢復(fù)正常運(yùn)作并有能力償還債務(wù)(此前已償還195億元的政府注資)��。此舉不僅穩(wěn)定市場信心�����,也助推動(dòng)股價(jià)上升��,乃雙贏之舉��。

從國泰2023年的業(yè)績來看���,全年盈利接近98億元��,并恢復(fù)派息0.43元�����。雖然截至去年年底運(yùn)力僅恢復(fù)至疫情前的七成����,惟盈利飆升至近百億元���。主要是因?yàn)檫\(yùn)力不足導(dǎo)致機(jī)票價(jià)格高企�����,供不應(yīng)求的情況下令旅客不得不支付更高票價(jià)���。盡管國泰在新增運(yùn)力方面未見積極(今年中期業(yè)績顯示今明兩年僅訂購16架新飛機(jī),同時(shí)有15架飛機(jī)租賃期滿)��,但這種策略反而維持了機(jī)票的高價(jià)�����,從而利好其盈利表現(xiàn)。

自2019年國泰收購香港快運(yùn)后��,加上國泰港龍停運(yùn)�����,國泰在本地航空市場的壟斷地位鞏固�。疫情前國泰經(jīng)常推出fanfares平機(jī)票促銷,但在成功收購香港快運(yùn)后�,此類優(yōu)惠不再���,機(jī)票價(jià)格更持續(xù)維持高于疫情前水平�����。目前國泰在機(jī)票價(jià)格上具一定議價(jià)能力�����,是其業(yè)績?復(fù)蘇的主要原因之一�。

現(xiàn)時(shí)��,國泰股價(jià)已從低位回升���,股東利益得到保障��,惟旅客仍需面對(duì)高昂的機(jī)票價(jià)格�����。國泰的“高票價(jià)+高盈利”經(jīng)營模式成效突出�����,惟長遠(yuǎn)而言�,如何在提升股東回報(bào)及降低旅客成本之間找到平衡,仍是其一大挑戰(zhàn)���。

?����。ㄗ髡邽橹赂蛔C券研究部分析師�����、證監(jiān)會(huì)持牌人士��,并沒持有上述股份)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)