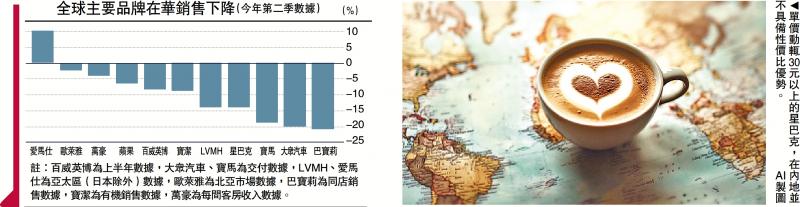

圖:?jiǎn)蝺r(jià)動(dòng)輒30元以上的星巴克,在內(nèi)地并不具備性價(jià)比優(yōu)勢(shì)����。\AI制圖

內(nèi)地消費(fèi)市場(chǎng)的激烈內(nèi)捲����,促使國(guó)際品牌積極求變。本周有消息指����,星巴克中國(guó)考慮出售部分股權(quán)。其后官方回應(yīng)稱“正在努力尋找最佳增長(zhǎng)途徑����,其中包括探索戰(zhàn)略合作伙伴關(guān)系”,相當(dāng)于間接坐實(shí)傳聞。但考慮到經(jīng)濟(jì)環(huán)境的轉(zhuǎn)變����,內(nèi)地已進(jìn)入類似于日本的“第四消費(fèi)時(shí)代”,本土品牌對(duì)海外品牌的替代或已成為大勢(shì)所趨����。

星巴克中國(guó)“尋找外援”的意圖早有跡可循。今年7月30日的財(cái)報(bào)電話會(huì)議上����,時(shí)任星巴克全球CEO的納思瀚(Laxman Narasimhan)就表示,星巴克在華正處于探索戰(zhàn)略合作伙伴關(guān)系的早期階段����,以期增強(qiáng)競(jìng)爭(zhēng)地位,加速增長(zhǎng)和創(chuàng)新����,在中國(guó)取得長(zhǎng)期勝利。他并稱:“過(guò)去一年����,內(nèi)地消費(fèi)者支出更加謹(jǐn)慎,競(jìng)爭(zhēng)對(duì)手們又在史無(wú)前例的門店擴(kuò)張����,而大規(guī)模價(jià)格戰(zhàn)對(duì)公司經(jīng)營(yíng)造成重大干擾����?���!?/p>

從業(yè)績(jī)層面來(lái)看,星巴克中國(guó)的確不樂(lè)觀����。今年4至6月,公司營(yíng)收同比下滑一成����,同店銷售額跌幅由上一季度的11%進(jìn)一步擴(kuò)大至14%。內(nèi)地業(yè)務(wù)的衰退亦拖累了母公司發(fā)展����,今年星巴克全球銷售額自2020年以來(lái)首次出現(xiàn)了下滑����。

尋找外援應(yīng)對(duì)內(nèi)捲

面對(duì)外部挑戰(zhàn),星巴克的改革首先從人事入手����。8月13日����,星巴克任命尼克爾(Brian Niccol)接替納思瀚的CEO職位����。尼克爾也公開(kāi)表示,中國(guó)業(yè)務(wù)將繼續(xù)探索戰(zhàn)略合作伙伴關(guān)系����。9月24日,星巴克調(diào)整中國(guó)公司的領(lǐng)導(dǎo)架構(gòu)����,劉文娟(Molly Liu)擔(dān)任星巴克中國(guó)首席執(zhí)行官。

當(dāng)然����,星巴克引入戰(zhàn)略合作伙伴并非出于財(cái)務(wù)考慮,而是希望尋找助力以應(yīng)對(duì)日趨激烈的市場(chǎng)競(jìng)爭(zhēng)����。回顧歷史����,星巴克多次與屬地企業(yè)合作����,擴(kuò)展當(dāng)?shù)貥I(yè)務(wù)及品牌影響力����。1999年,星巴克初入中國(guó)市場(chǎng)時(shí)����,就曾將香港和廣東的代理權(quán)授予美心集團(tuán);北京����、天津的代理權(quán)授予北京美大咖啡有限公司。2005年����,中國(guó)內(nèi)地允許外資企業(yè)獨(dú)資經(jīng)營(yíng),星巴克陸續(xù)從合作伙伴手中回收業(yè)務(wù)����。

深入分析可以發(fā)現(xiàn)����,星巴克與內(nèi)地市場(chǎng)最大對(duì)手瑞幸咖啡相比����,在以下三個(gè)領(lǐng)域均存在不小差距����。

第一,拓店速度����,瑞幸三季度淨(jìng)新開(kāi)了1382家,門店總數(shù)達(dá)2.1343萬(wàn)家����;同期星巴克中國(guó)淨(jìng)新開(kāi)290家門店,門店總數(shù)為7596家����。而瑞幸在低線城市的滲透率要遠(yuǎn)高于星巴克。第二����,打折力度,目前內(nèi)地咖啡行業(yè)的主流競(jìng)爭(zhēng)價(jià)位已低到10至15元����,瑞幸時(shí)常會(huì)打出“9.9元一杯”的限時(shí)優(yōu)惠����,單價(jià)動(dòng)輒30元以上的星巴克并不具備性價(jià)比優(yōu)勢(shì)����。第三,上新頻率����,瑞幸的標(biāo)準(zhǔn)化研發(fā)速度極快。今年前三季度����,瑞幸共推出80款新品,平均每個(gè)季度27款����,而星巴克三季度上新品類僅為22款。

消費(fèi)者熱衷本土化

此外����,瑞幸的本土化營(yíng)銷也十分出彩,能夠準(zhǔn)確把握時(shí)下熱點(diǎn),譬如此前爆火的《黑神話悟空》����,瑞幸推出聯(lián)名款咖啡����,成功吃進(jìn)一波流量紅利。瑞幸近期積極推動(dòng)出海戰(zhàn)略����,已成功入駐東南亞及中國(guó)香港市場(chǎng),為星巴克帶來(lái)不小的壓力����。

參考日本消費(fèi)演變進(jìn)程,本土品牌替代實(shí)屬必然����。日本知名學(xué)者三浦展在《第四消費(fèi)時(shí)代》一書中,將日本消費(fèi)傾向劃分為四個(gè)階段:第一消費(fèi)時(shí)代(1921-1941)是以大城市為中心的����,中產(chǎn)階層追逐西方消費(fèi)文化潮流的時(shí)代;第二消費(fèi)時(shí)代(1945-1974)是以人口城鎮(zhèn)化為脈絡(luò)����,日本家庭圍繞家用電器����、高檔住宅����、私家車進(jìn)行擴(kuò)張性消費(fèi);第三消費(fèi)時(shí)代(1975-2004)經(jīng)濟(jì)增長(zhǎng)低迷����,離婚潮導(dǎo)致單身文化盛行,消費(fèi)者熱衷高品質(zhì)����、個(gè)性化的產(chǎn)品體驗(yàn);第四消費(fèi)時(shí)代(2005-2043)����,人口規(guī)模逐步萎縮,消費(fèi)者更加認(rèn)同極簡(jiǎn)風(fēng)格及本土意識(shí)����,國(guó)產(chǎn)品牌開(kāi)始大規(guī)模替代高溢價(jià)的國(guó)際品牌。

毫無(wú)疑問(wèn)����,中國(guó)消費(fèi)市場(chǎng)開(kāi)始展現(xiàn)出“第四消費(fèi)時(shí)代”的部分特征����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)