導(dǎo)讀:中國房地產(chǎn)市場正從大開發(fā)時(shí)代步入增量、存量并舉時(shí)代,從高增長進(jìn)入中低速、注重高質(zhì)量增長的新發(fā)展階段。那么�����,未來5年���、10年,乃至15年���,市場需求趨勢如何�����?將呈現(xiàn)哪些確定性變化����?

7月13日,為深入研究中國住房市場變化����,貝殼研究院發(fā)布了《2021-2035住房市場需求預(yù)測報(bào)告》。報(bào)告顯示�,當(dāng)下中國住房總需求雖然已進(jìn)入“下臺(tái)階”階段,但綜合價(jià)格變化后發(fā)現(xiàn)����,2021-2035年中國房地產(chǎn)總交易額年均增速約1.8%,仍將呈現(xiàn)穩(wěn)定增長態(tài)勢�����。

報(bào)告測算�,2021-2035年,在中國經(jīng)濟(jì)高質(zhì)量發(fā)展大背景下���,住房需求仍有超過200億平方米的巨量規(guī)模���,房地產(chǎn)市場將進(jìn)入增量�����、存量并重的時(shí)代����。同時(shí)���,未來隨著剛需購房占比持續(xù)降低�����,改善性與拆遷需求將占主導(dǎo)���。

據(jù)了解,此次研究參照了日本����、韓國房地產(chǎn)發(fā)展經(jīng)驗(yàn)����,從總?cè)丝?��、城?zhèn)化率、人均住房面積���、住房拆除率及拆遷安置返還比等核心維度分析出發(fā)���,對(duì)住房消費(fèi)需求進(jìn)行了量化測算,對(duì)“未來15年我國住房需求有多少”這類關(guān)鍵問題給出了答案����。

住房總需求已進(jìn)入“下臺(tái)階”階段

未來15年年均降速將達(dá)2.5%

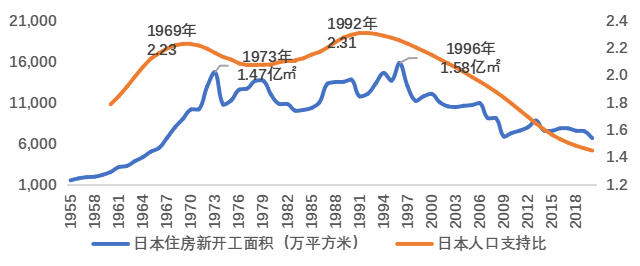

城市人口變化,關(guān)系到房地產(chǎn)市場興衰�。此次在測算住房需求上,貝殼研究院引入了“人口支持比”這一分析維度���,即通過對(duì)15-64歲的勞動(dòng)力人口數(shù)量與15歲以下和64歲以上人口數(shù)量之和的比值�����,反映社會(huì)生產(chǎn)力�。理論上�,人口支持比越高,住房需求也越旺盛���,反之住房需求則下降�。

可以參照的是,日韓經(jīng)驗(yàn)表明住房需求均經(jīng)歷快速增長期���、高位震蕩期和下降期�����,人口支持比峰值領(lǐng)先住房需求峰值3-4年�。中國人口支持比已經(jīng)在2010年達(dá)峰�,此后人口支持比持續(xù)下降,這決定了當(dāng)前我國住房總需求已進(jìn)入下降期���。

圖:日本住房新開工面積與人口支持比

數(shù)據(jù)來源:日本內(nèi)閣府���,世界銀行,貝殼研究院整理

報(bào)告在國內(nèi)住房消費(fèi)需求的相關(guān)研究方法的基礎(chǔ)上創(chuàng)新改進(jìn)�,借鑒文化和經(jīng)濟(jì)發(fā)展模式相近的日韓經(jīng)驗(yàn),并以其指導(dǎo)定量估算�����。

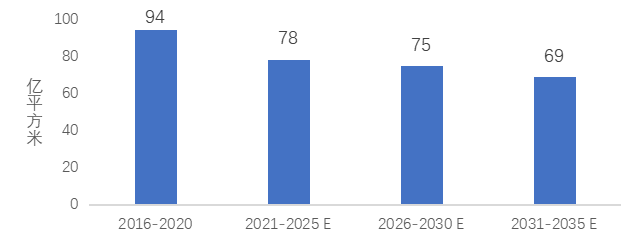

本次測算發(fā)現(xiàn):2021-2035年我國將有201-247億平方米的新增住房需求�,中性情形下為222億平米,年均14.8億平米�。相較于“十三五”期間住房市場年均18.9億平米的交易規(guī)模,住房總需求呈現(xiàn)逐步“下臺(tái)階”的特征�����,到2035年�,住房總需求降至13.3億平米,15年間年均降速2.5%�。同樣,從五年的跨度周期看�,“十四五”(2021-2025年)期間我國住房總需求約78億平方米,年均15.7億平方米�����,相較于“十三五”期間下降17%����。

圖:中性情形下我國住房總需求面積預(yù)測

數(shù)據(jù)來源:貝殼研究院測算

2035年剛需預(yù)估占比僅1成

改善性與拆遷需求未來占主導(dǎo)

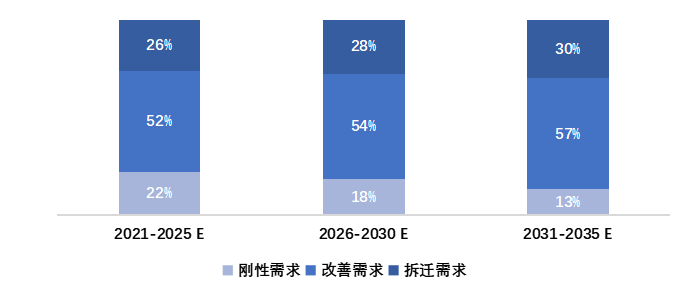

研究發(fā)現(xiàn),未來新增住房需求包括三類:

一是人口從農(nóng)村向城鎮(zhèn)異地轉(zhuǎn)移帶來的剛性住房需求���,預(yù)計(jì)2021-2035年新增剛需約39億平米�,年均約2.6億平�����,占總需求的18%。其中“十四五”期間新增剛性住房需求約17億平方米���,年均3.4億平���,在總需求的占比為22%,較“十三五”期間的占比下降5個(gè)百分點(diǎn)���。此后剛性住房需求占比持續(xù)下降���。2035年剛性住房需求占比降至11%。

二是城鎮(zhèn)居民住房面積增加帶來的改善性住房需求����,預(yù)計(jì)2021-2035年新增改善性需求約120億平米,年均約8億平米���,占總需求的54%���。其中“十四五”期間新增改善性住房需求約41億平方米,年均8.1億平方米,占總需求的52%���,此后改善性住房需求占比保持提高。2035年改善性住房需求約7.7億平方米�,占總需求的58%。

三是城鎮(zhèn)老舊房屋拆除重建帶來的拆遷需求����,預(yù)計(jì)2021-2035年新增拆遷需求約63億平米,年均約4.2億平米����,占總需求的28%。其中“十四五”期間新增拆遷需求約21億平方米���,年均4.2億平方米�����,占總需求的26%���。2035年拆遷需求約4.2億平方米,占總需求的31%�����。

圖:中性情形下我國各類住房需求占比

數(shù)據(jù)來源:貝殼研究院測算

住宅交易額年均增速約1.8%

市場將進(jìn)入增存并重時(shí)代

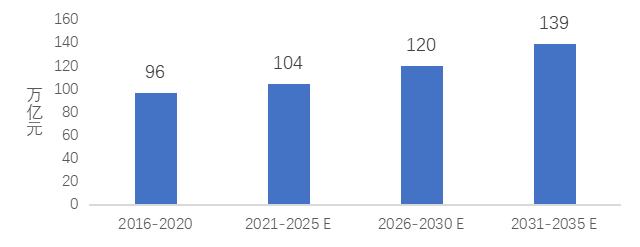

值得關(guān)注的是,住房需求面積下降并沒有改變市場交易規(guī)模上升趨勢�����。

考慮住房價(jià)格溫和上漲����,年均漲幅為4.3%,預(yù)計(jì)2021-2035年我國住宅交易額年均22-27萬億元�,中性情形下年均24萬億。其中“十四五”期間����,我國住房總交易金額達(dá)到104萬億元,年均21萬億�,較“十三五”期間增長約8%,“十五五”�����、“十六五”分別環(huán)比增長15%���、16%���。到2035年���,我國住房市場總交易額將達(dá)29.2萬億,15年間年均增速1.8%����。

圖:中性情形下我國住房總交易規(guī)模預(yù)測

數(shù)據(jù)來源:貝殼研究院測算

從美日等發(fā)達(dá)國家經(jīng)驗(yàn)看���,存量市場的崛起是必然趨勢�����。當(dāng)前我國二手房成交量占比在20%附近�,仍處在存量市場發(fā)展的起步階段���,未來存量化將加深����。

中性情形下預(yù)計(jì)2021-2035年新房市場年均交易額約15萬億元���,二手房市場年均交易額約9萬億元����,到2035年二手房GMV接近14萬億元,占住房總交易額的47%�����,與新房交易額基本相當(dāng)�����。

200億平米巨量住房需求仍在

居住服務(wù)業(yè)將迎來快速發(fā)展機(jī)遇

舊秩序正在瓦解����,新秩序正在重建。

在中國經(jīng)濟(jì)高質(zhì)量發(fā)展大背景下����,居民住房需求不會(huì)停滯與萎縮。未來15年�,我國住房需求仍有超過200億平方米的巨量規(guī)模,并且住宅市場交易金額將保持高位區(qū)間����。在此規(guī)模下,新房市場仍然占據(jù)主導(dǎo)地位���,房地產(chǎn)開發(fā)仍有市場空間����,行業(yè)開發(fā)銷售不會(huì)出現(xiàn)斷崖式下降,但也不會(huì)再現(xiàn)非理性繁榮���。

當(dāng)然�,住房總需求拾級(jí)而下,行業(yè)發(fā)展模式必然轉(zhuǎn)型���。當(dāng)下需求變化正牽引供給變革����,總需求逐步下降的趨勢不可逆轉(zhuǎn)�����,行業(yè)和市場主體要實(shí)現(xiàn)可持續(xù)發(fā)展必須破除發(fā)展思維定勢和路徑依賴�。

所以�����,抓住改善性需求�����,便成了能否成功穿越轉(zhuǎn)型過渡期的關(guān)鍵。居住改善大時(shí)代下�,消費(fèi)者對(duì)住房的核心需求除了住房物理空間的變動(dòng)和增長外,更加關(guān)注居住品質(zhì)���。鍛造多樣性和差異化的產(chǎn)品及服務(wù)����,更好滿足不同群體的改善需求����,是穿越未來周期的確定性路徑。

展望未來����,居住服務(wù)業(yè)將迎來快速發(fā)展的浪潮。存量市場的深化和城市更新需求的穩(wěn)定���,意味著圍繞存量住房的需求服務(wù)有巨大的市場空間�,品質(zhì)物業(yè)�、房屋交易、租賃運(yùn)營�、裝修�、改造等衍生服務(wù)需求有望持續(xù)擴(kuò)大�����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)