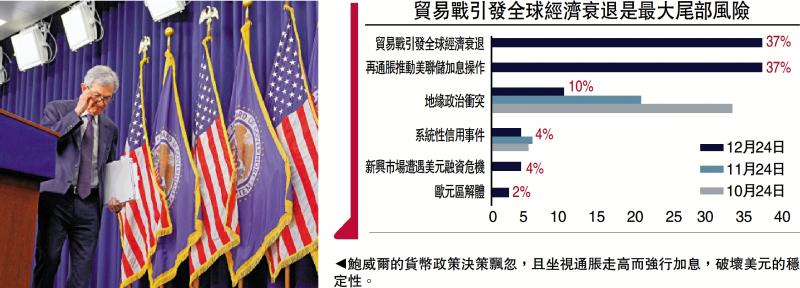

圖:鮑威爾的貨幣政策決策飄忽,且坐視通脹走高而強(qiáng)行加息��,破壞美元的穩(wěn)定性����。

美國(guó)聯(lián)儲(chǔ)局降息進(jìn)程中出現(xiàn)“卡頓”并不意外,但是美聯(lián)儲(chǔ)主席鮑威爾對(duì)于通脹評(píng)估的滯后性���,不得不讓人懷疑其預(yù)期管理水平�����。再加上考慮到美國(guó)候任總統(tǒng)特朗普的經(jīng)濟(jì)政策存在不少內(nèi)在沖突�,可以預(yù)見未來美國(guó)貨幣政策,將會(huì)變得更加撲朔迷離�����。

當(dāng)前美國(guó)通脹黏性明顯��,失業(yè)率處于歷史低位��,不具備支撐連續(xù)降息的基礎(chǔ)��。最新公布的美國(guó)三季度國(guó)內(nèi)生產(chǎn)總值(GDP)環(huán)比按年率增速修正為3.1%���,錄得年內(nèi)最大升幅�。而在12月第一周�����,新申領(lǐng)失業(yè)金人數(shù)減少2.2萬人�����,也緩解了此前對(duì)于勞動(dòng)力市場(chǎng)疲軟的擔(dān)憂。

聯(lián)儲(chǔ)內(nèi)部爭(zhēng)議不斷

更重要的是�,家庭部門消費(fèi)熱情居高不下。最新公布的11月零售數(shù)據(jù)環(huán)比增0.7%�,創(chuàng)出9月份以來的新高。趁著圣誕購(gòu)物季的到來���,美國(guó)商家大力炒作“關(guān)稅戰(zhàn)2.0”的噱頭���,聲稱來自中國(guó)產(chǎn)品會(huì)很快加價(jià),鼓勵(lì)美國(guó)居民提前囤貨��。受此刺激����,黑色星期五銷售同比增長(zhǎng)5.7%��,餐廳客流量也被帶動(dòng)起來����。

由于9月份的議息會(huì)議上,鮑威爾幾乎是給出了今年幣策的“時(shí)間表”���,此次降息操作更像是一致預(yù)期下的“履約”行為�����,但期間美聯(lián)儲(chǔ)內(nèi)部一直都有雜音�����。先是9月美聯(lián)儲(chǔ)理事鮑曼就極為罕見地公開反對(duì)降息����,而今次的會(huì)議聲明表明,克利夫蘭聯(lián)儲(chǔ)銀行主席貝絲.哈馬克(Beth Hammack)投下了不贊成票���。點(diǎn)陣圖中也顯示�,19名官員中有4人認(rèn)為12月可以不用降息����。

幣策進(jìn)入“邊走邊看”

正是在一片爭(zhēng)議聲中,美聯(lián)儲(chǔ)的態(tài)度轉(zhuǎn)向保守�����。議息會(huì)議聲明指出���,未來降息操作將考慮“幅度和時(shí)機(jī)(extent and timing)”���,暗示貨幣政策進(jìn)入“邊走邊看”階段����。市場(chǎng)對(duì)這一鷹派表述反應(yīng)激烈���,會(huì)后美股三大指數(shù)全線跳水����;貴金屬價(jià)格暴跌����,現(xiàn)貨黃金大跌2%;美匯指數(shù)一度沖至108.28��,創(chuàng)下2023年新高�;10年期美債收益率也隨之大幅走高。

筆者9月22日撰文《鮑威爾能做好預(yù)期管理嗎��?》就指出���,鮑威爾的政策決策飄忽�,即便資本市場(chǎng)經(jīng)歷短暫歡愉���,以后也必遭預(yù)期反噬����。2021年鮑威爾曾拋出“通脹暫時(shí)論”����,結(jié)果坐視通脹逐步走高,最終不得不激進(jìn)加息75個(gè)基點(diǎn)��。到了今年9月��,在沒有任何經(jīng)濟(jì)衰退的預(yù)兆下����,首輪減息就拋出0.5個(gè)基點(diǎn)的“王炸”,嚴(yán)重透支了貨幣政策的空間��。

明年通脹難以預(yù)料

鮑威爾的連番錯(cuò)判嚴(yán)重?fù)p害了美聯(lián)儲(chǔ)的政策信譽(yù)����,特別是在新財(cái)長(zhǎng)貝森特?fù)P言成立“影子美聯(lián)儲(chǔ)”的背景下,對(duì)未來市場(chǎng)預(yù)期產(chǎn)生了極大的不確定性。特朗普即將上任����,其力主的關(guān)稅、減稅及移民政策都將為美國(guó)帶來再通脹風(fēng)險(xiǎn)����,且難以進(jìn)行量化預(yù)判,投資者需要更加謹(jǐn)慎����。

美國(guó)銀行12月初對(duì)全球基金經(jīng)理的調(diào)查顯示,有37%的受訪者表示�����,由貿(mào)易戰(zhàn)引發(fā)的全球經(jīng)濟(jì)衰退是最大的尾部風(fēng)險(xiǎn)��;另有37%的受訪者則認(rèn)為應(yīng)該是再通脹推動(dòng)的美聯(lián)儲(chǔ)加息操作��。(見配圖)

在筆者看來���,美聯(lián)儲(chǔ)毫無疑問將“跳過”明年1月降息窗口����,接下來的貨幣操作需要盯緊特朗普政府的施政效果。雖然目前點(diǎn)陣圖預(yù)計(jì)�����,2025年美聯(lián)儲(chǔ)將降息兩次�,但如果說美國(guó)經(jīng)濟(jì)陷入滯脹�����,12月降息就此成為“絕唱”����,也沒有什么可驚訝的。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)