下一家�����,是旭輝?

繼恒大���、中國奧園�、當(dāng)代置業(yè)�����、寶能、佳兆業(yè)���、三盛集團(tuán)等一系列理財(cái)產(chǎn)品暴雷事件之后�����,一向標(biāo)榜穩(wěn)健的閩系房企旭輝也卷入了"疑似逾期"風(fēng)波�����。

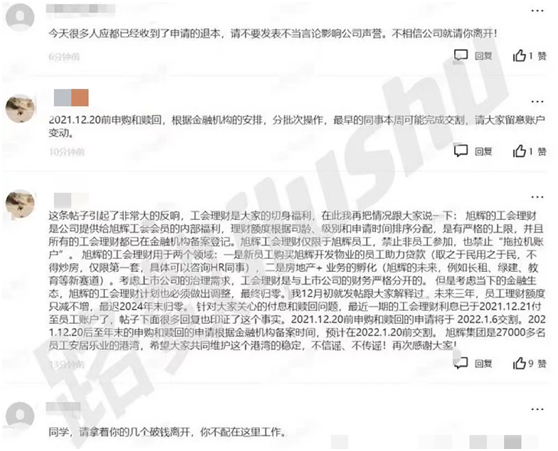

12月27日��,有旭輝員工在公司內(nèi)部論壇上爆料自己購買的員工理財(cái)產(chǎn)品到期未兌付�。還稱"有人準(zhǔn)備認(rèn)籌凍資上海第六批新房�,現(xiàn)在也搞不成了。"

在這個(gè)雷聲不斷的地產(chǎn)寒冬中�,稍有風(fēng)吹草動(dòng)就會(huì)讓人惶恐不安,更別說這種關(guān)乎身家財(cái)產(chǎn)的消息�����。不出意外�,該帖子一經(jīng)出現(xiàn)���,便立即引起了軒然大波。

有員工跟帖控訴�,也有員工激烈反駁:"今天很多人都已經(jīng)收到了申請(qǐng)的退本,請(qǐng)不要發(fā)表不當(dāng)言論影響公司聲譽(yù)�。不相信公司就請(qǐng)離開!"

還有員工發(fā)表一些過激評(píng)論:"同學(xué)�����,請(qǐng)拿著你的幾個(gè)破錢離開�,你不配在這里工作。"

就在事件愈演愈烈之時(shí)�,12月28日上午,旭輝CFO在論壇里緊急回應(yīng):"我12月初就發(fā)貼跟大家解釋過���,未來三年���,員工理財(cái)額度只減不增��,最遲2024年末歸零��。"

"旭輝工會(huì)理財(cái)是公司提供給工會(huì)會(huì)員的內(nèi)部福利�����,理財(cái)額度根據(jù)司齡、級(jí)別和申請(qǐng)時(shí)間排序分配�����,都已在金融機(jī)構(gòu)備案登記�����。禁止非員工參加��,也禁止'拖拉機(jī)賬戶'�。"

對(duì)于此事中具體的付息和贖回問題,該CFO解釋道:最近一期的工會(huì)理財(cái)利息已于2021.12.21付至員工賬戶�����;2021.12.20前申購和贖回的申請(qǐng)將于2022.1.6交割�;2021.12.20后至年未的申購和贖回的申請(qǐng)根據(jù)金融機(jī)構(gòu)備案時(shí)間,預(yù)計(jì)在2022.1.20前交割��。

最后��,他還呼吁:"旭輝集團(tuán)是27000多名員工安居樂業(yè)的港灣�,希望大家共同維護(hù)這個(gè)港灣的穩(wěn)定���,不信謠、不傳謠���!"

雖說旭輝CFO的回應(yīng)算是給員工吃了一顆定心丸���,但在今年這么多"前車之鑒"下,也很難說這顆定心丸的藥效最后到底能發(fā)揮幾成���。

至少在流動(dòng)性方面�����,旭輝似乎已經(jīng)開始釋放"缺錢"的信號(hào)�����。

"三好生"的困境

乘著中國房地產(chǎn)市場黃金年代的東風(fēng)���,伴隨著城市化率的提升,旭輝也實(shí)現(xiàn)了規(guī)模飛躍��。

2012年���,剛剛在香港聯(lián)合交易所申請(qǐng)上市的旭輝集團(tuán)啟動(dòng)了第一個(gè)五年戰(zhàn)略計(jì)劃��,實(shí)現(xiàn)連續(xù)5年持續(xù)增長后���,銷售額增長了10倍,從95.4億元到突破千億大關(guān)���,成為業(yè)內(nèi)公認(rèn)的"黑馬"�����。

尤其是2017年���,旭輝的銷售額近乎翻倍,從上年的530億元增至2017年的1040億元���,同比規(guī)模大漲96%�����,風(fēng)光無限���。

于是�����,帶領(lǐng)旭輝沖入千億俱樂部的林中有點(diǎn)膨脹���。就在那一年,自稱"三好生"的林中在公布"第二個(gè)五年戰(zhàn)略"時(shí)表示:公司未來五年保持復(fù)合增長率40%�,并向3000億元銷售規(guī)模進(jìn)軍。

但彼時(shí)已然進(jìn)入調(diào)整期的房地產(chǎn)市場���,一城一策成為監(jiān)管新常態(tài)�����,意識(shí)到高壓嚴(yán)重性的林中�,悄悄地把2018年的整體目標(biāo)調(diào)整到1400億�。

來到2020年,五年之約還未至��,旭輝董事局主席林中便將旭輝2021年的銷售目標(biāo)下調(diào)至2650億元���,年復(fù)合增長率15%���。

可盡管降低了銷售目標(biāo)�,今年的日子也是公認(rèn)的不好過�����。到今年前11個(gè)月��,旭輝控股集團(tuán)仍只完成了2257.5億元的銷售額��,與其全年2650億元的銷售目標(biāo)相差近400億元��。

要在一個(gè)月內(nèi)實(shí)現(xiàn)近400億元的銷售目標(biāo)��,顯然壓力巨大�����。而且從單月數(shù)據(jù)來看���,11月份旭輝也才實(shí)現(xiàn)了165億元的銷售額,當(dāng)月其銷售均價(jià)還同比上漲了5.03%�。

再將銷售戰(zhàn)線拉長至全年,實(shí)際上���,從今年下半年開始�,旭輝的合同銷售額就已經(jīng)在持續(xù)下滑了。

6月份��,旭輝實(shí)現(xiàn)合同銷售額260.9億元��;7月份實(shí)現(xiàn)208.8億元�;8月份實(shí)現(xiàn)200.2億元;9月份就直降到160億元���。

隨著"第二個(gè)五年戰(zhàn)略"逐漸走向失敗邊緣���,旭輝"缺錢"的窘境似乎也越來越明顯的浮上水面。

今年上半年�,旭輝實(shí)現(xiàn)營業(yè)收入363.7億,同比上漲58%�;實(shí)現(xiàn)毛利潤75.25億元,同比上漲27.52%�����。

在行業(yè)內(nèi)���,這一財(cái)務(wù)表現(xiàn)并不算差��,只是細(xì)看其中變化就會(huì)發(fā)現(xiàn)��,旭輝收入增長背后其實(shí)是毛利率和歸母凈利潤率兩項(xiàng)重要指標(biāo)增速的雙重下滑�����。

2018年上半年���,旭輝的歸母凈利潤增速曾達(dá)到58.57%的高點(diǎn),到了2019年6月�,增速就直接由正變負(fù),下降了6.57%�����。雖然該項(xiàng)數(shù)據(jù)在2020年上半年回到了正數(shù)���,但增長卻略顯乏力��,僅為5.46%��。2021年上半年則跟去年差不多�����,實(shí)現(xiàn)6.94%的增長�。

毛利率增速方面,旭輝同樣從2018年上半年26.16%的高點(diǎn)降至2019年上半年的-4.16%�����,而后一路在徘徊在3%以下�。2020年上半年其毛利率增速為2.6%,2021年上半年為2.9%�����。

截至2021年6月末�����,旭輝剔除預(yù)收的負(fù)債率�����、凈負(fù)債率以及現(xiàn)金短債比分別為72.14%�����、60.73%和2.66�,仍屬于腳踩一條紅線的黃檔房企��。

2020年末��,林中曾表示要在2021年實(shí)現(xiàn)"三道紅線"變綠�����,如今來看�,這一景愿也是處于落空邊緣�����。

數(shù)據(jù)顯示�����,今年上半年��,旭輝的總債務(wù)共達(dá)到3434.63億元�����,負(fù)債數(shù)為歷年最高�����,其中流動(dòng)負(fù)債合計(jì)2476.39億元���,而其手頭現(xiàn)金及現(xiàn)金等價(jià)物僅有523.04億元���。

另外值得注意的是,上半年旭輝的有息負(fù)債比去年年底增加了60.32億元�,達(dá)到共有1107.47億元。其中��,以美元債為主的境外債共有454.35億元�����,比去年年底增加了24.72億元��,占比41.03%�。

當(dāng)前,房地產(chǎn)行業(yè)的信用值正處于冰點(diǎn)�。回顧之前出現(xiàn)債務(wù)危機(jī)的多個(gè)房企�,幾乎都有一個(gè)共同特點(diǎn),那就是境外債占比較高�。

作為美元債高企的房企之一,旭輝的處境顯然沒有多樂觀�����,業(yè)內(nèi)近期傳出了"旭輝危矣"的風(fēng)聲���,也不難理解了�。

"合作大王"的債務(wù)疑云

除了增長乏力的銷售數(shù)據(jù)�,一直以來,旭輝還籠罩著明股實(shí)債的疑云�。

數(shù)據(jù)顯示,從2018年到2020年�����,旭輝的所有者權(quán)益分別為494.46億元��、672.16億元和836.42億元��。而在2021年上半年���,這一數(shù)據(jù)進(jìn)一步增長至965.28億元,較2018年大幅增加了48.8%��。

在所有者權(quán)益中��,少數(shù)股東權(quán)益向來是明股實(shí)債的溫床。

從2018年到2020年���,旭輝的少數(shù)股東權(quán)益分別為199.59億元�、331.67億元和440.54億元�����,2021年上半年末則達(dá)到572.35億元��。

與此同時(shí)�,上述年份間,旭輝的少數(shù)股東損益分別為14.94億元���、23.82億元和36.34億元��,2021年上半年則為16.94億元�。而集團(tuán)歸母凈利潤分別為64.37億元和80.32億元��、36.03億元�。

少數(shù)股東權(quán)益與少數(shù)股東損益差距過大,并且遠(yuǎn)超歸母凈利潤權(quán)益�����,不得不讓人存疑,集團(tuán)是否存在明股實(shí)債問題�����?

此外���,作為行業(yè)內(nèi)有名的"合作之王"���,旭輝也存在備受質(zhì)疑的表外負(fù)債。

2017年年末���,旭輝的聯(lián)營合營企業(yè)權(quán)益合計(jì)為86.27億元�����,遠(yuǎn)不足百億�����。到2018至2020年,這一數(shù)據(jù)便翻倍增長為142.9億元��、211.38億元和346.88億元。2021年上半年則為360.13億元��。

而與不斷增長的投資權(quán)益相反的是���,旭輝的利潤回報(bào)基本停滯不前��。2017年到2020年��,旭輝從聯(lián)營合營企業(yè)獲得的利潤分別為21.06億元�����、21.75億元�、35.56億元和21.28億元�,2021年上半年合計(jì)為6.55億元,不僅沒有增長多少�,還逐漸減少,也就是空有投入?yún)s不見回報(bào)��。

事實(shí)上��,旭輝借助合聯(lián)營公司隱匿真實(shí)負(fù)債的例子著實(shí)不少���。

最近白酒行業(yè)的一則新聞暗含的信息量很大�。

12月22日晚,今世緣發(fā)布"委托理財(cái)公告"�����,稱公司擬出資13.9億元進(jìn)行委托理財(cái)��,其中一筆8000萬元的資金委托理財(cái)則是投向"上信旭日2號(hào)債權(quán)投資集合資金信托計(jì)劃"��,債務(wù)人是濟(jì)南輝明房地產(chǎn)開發(fā)有限公司�,也是該信托項(xiàng)下用款項(xiàng)目的項(xiàng)目公司。

企查查顯示��,濟(jì)南輝明房地產(chǎn)開發(fā)有限公司的實(shí)際控股股東為無錫昌鋒商務(wù)咨詢有限公司���,而后者正是旭輝的合聯(lián)營公司��。在這筆委托理財(cái)計(jì)劃中���,旭輝在其中提供"債權(quán)本息的兌付提供不可撤銷的連帶差額補(bǔ)足義務(wù)"。

也就是說���,項(xiàng)目完成后�����,旭輝可回收該投資公司所持有的80%股權(quán)回籠資金���。

而在報(bào)表中,旭輝卻沒有增加這一有息負(fù)債數(shù)據(jù)��。而這�����,還只是旭輝借助合聯(lián)營公司隱藏真實(shí)負(fù)債的冰山一角���。

在此次旭輝員工理財(cái)產(chǎn)品被曝延期兌付的同一天�����,旭輝董事局主席林中曾發(fā)文稱:"放棄幻想���,認(rèn)認(rèn)真真降杠桿。"同時(shí)他還表示:"未來優(yōu)秀房企的負(fù)債率可能不是70%���,而是30%���。"

數(shù)據(jù)顯示�����,旭輝的資產(chǎn)負(fù)債率的確已連續(xù)三年實(shí)現(xiàn)下降��,只是從實(shí)際情況來看���,這杠桿降得好像有點(diǎn)不同尋常。

IPG中國區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜對(duì)大公房產(chǎn)表示�,在當(dāng)前地產(chǎn)行業(yè)爆雷不斷的環(huán)境下,旭輝出了員工理財(cái)兌付困難的事��,在某種程度上的確可以表明旭輝已經(jīng)開始釋放出缺錢的信號(hào)�。

對(duì)于旭輝表外負(fù)債的疑惑,柏文喜也解釋道���,旭輝是業(yè)內(nèi)有名的合聯(lián)營公司很多的房企�����,它的財(cái)務(wù)報(bào)表中有很多和合作公司的項(xiàng)目都沒有寫進(jìn)有息負(fù)債里���,這也說明旭輝真實(shí)的表外負(fù)債應(yīng)該比較高,可能比一般房企占比還要高一些��,也表明旭輝的流動(dòng)性壓力相當(dāng)大。

截至12月30日收盤�,旭輝控股報(bào)收4.59港元,股價(jià)微降0.43%���,市值約403.15億港元,而2020年末其市值曾高達(dá)500多億港元�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)