2022年開(kāi)年至今�����,全國(guó)有超100城樓市政策出現(xiàn)調(diào)整����,政策大都以“松綁”為主,包括公積金貸款最高額度上調(diào)���、房貸利率下調(diào)�����、人才補(bǔ)貼��、多孩家庭購(gòu)房補(bǔ)貼等。但自2021年房地產(chǎn)行業(yè)步入“寒冬”��,房?jī)r(jià)受到一定程度影響下跌后��,商品房的的成交量并沒(méi)有隨著房?jī)r(jià)的下跌而上升���。

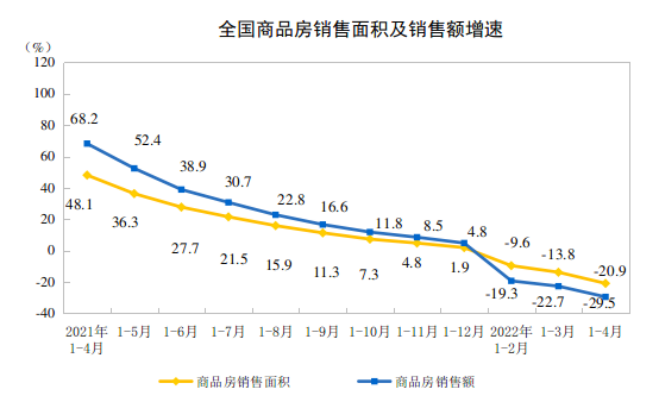

據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù)���,一季度全國(guó)商品房銷(xiāo)售面積約為3.11億平方米,同比下降13.8%��,銷(xiāo)售額約為29655億元�����,同比下降22.7%。對(duì)此����,有專(zhuān)家分析,許多購(gòu)房者對(duì)于買(mǎi)房還是持有觀望態(tài)度����,再加上疫情之下,收入收到影響�����,購(gòu)房者更是不敢輕易入局��。另外��,銷(xiāo)售額的下降也在一定程度上證明了房地產(chǎn)市場(chǎng)需求下降��。

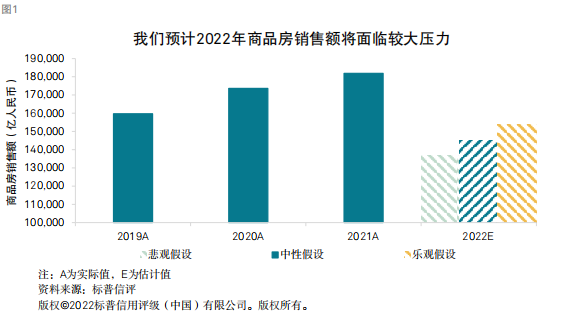

2022年全國(guó)商品和商品房銷(xiāo)售額面臨下行壓力

標(biāo)普信評(píng)認(rèn)為���,由于需求疲弱�����,2022年商品房銷(xiāo)售額將面臨較大的下行壓力�����。較弱的需求主要受到兩方面的影響��,一方面是疫情的反復(fù)對(duì)經(jīng)濟(jì)發(fā)展和人員流動(dòng)形成了較大的限制��,受到部分核心城市封閉等影響���,整體房地產(chǎn)市場(chǎng)的需求受到了一定的壓制�����,而疫情中經(jīng)濟(jì)下行壓力較大也導(dǎo)致購(gòu)房者對(duì)未來(lái)信心較弱進(jìn)而增加了儲(chǔ)蓄;另一方面是前期出臺(tái)的各類(lèi)支持性政策的落地效果大幅不及預(yù)期��。

受到上述因素的影響���,2022年1-4月全國(guó)商品房銷(xiāo)售額累計(jì)同比大幅下滑����。據(jù)國(guó)家統(tǒng)計(jì)局披露數(shù)據(jù)��,1-4月份�����,商品房銷(xiāo)售面積39768萬(wàn)平方米,同比下降20.9%�����;其中����,住宅銷(xiāo)售面積下降25.4%。商品房銷(xiāo)售額37789億元�����,下降29.5%����;其中,住宅銷(xiāo)售額下降32.2%�����。4月末����,商品房待售面積55735萬(wàn)平方米����,同比增長(zhǎng)8.4%���。其中��,住宅待售面積增長(zhǎng)14.8%����。

圖片來(lái)源:國(guó)家統(tǒng)計(jì)局官網(wǎng)

另外����,標(biāo)普信評(píng)預(yù)計(jì),2022年全國(guó)商品房銷(xiāo)售額將出現(xiàn)15%-25%的下滑����。在中性假設(shè)下��,我們假定各地刺激需求的邊際放松政策將在8月份開(kāi)始對(duì)商品房銷(xiāo)售產(chǎn)生正面推動(dòng)作用����,全國(guó)商品房銷(xiāo)售額自8月份起將逐步小幅回暖,最終全國(guó)商品房銷(xiāo)售額將出現(xiàn)約20%的下滑����。而在樂(lè)觀和悲觀情景下��,全國(guó)商品房銷(xiāo)售額將出現(xiàn)15%和25%的下滑�����。

圖片來(lái)源:標(biāo)普信評(píng)報(bào)告

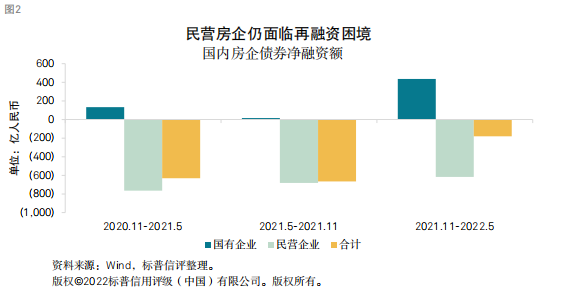

民營(yíng)房企再融資環(huán)境恢復(fù)仍需時(shí)日

除了商品房銷(xiāo)售��,標(biāo)普信評(píng)認(rèn)為����,民營(yíng)房企的融資亟待恢復(fù)��。受到需求疲軟的影響����,我們預(yù)計(jì)房地產(chǎn)開(kāi)發(fā)企業(yè)的經(jīng)營(yíng)性現(xiàn)金流將會(huì)出現(xiàn)顯著下滑,整體財(cái)務(wù)杠桿率將上升�����。在面對(duì)整體需求疲軟時(shí)���,融資端的回暖將是企業(yè)抵御行業(yè)下行的最好武器����。如果再融資渠道通暢,則企業(yè)可以應(yīng)對(duì)行業(yè)下行壓力���,企業(yè)杠桿可能升高����,但仍可保持足夠的經(jīng)營(yíng)韌性����。我們認(rèn)為,國(guó)有房企仍將承受銷(xiāo)售下行�����、現(xiàn)金流萎縮的壓力��,但在再融資方面具備較大的優(yōu)勢(shì)����,而民營(yíng)房企則將面臨現(xiàn)金流萎縮和再融資不暢的雙重考驗(yàn)��。

標(biāo)普信評(píng)預(yù)計(jì)����,民營(yíng)房企再融資環(huán)境的恢復(fù)仍需要較長(zhǎng)的時(shí)間���,一方面是由于企業(yè)自身銷(xiāo)售下行帶來(lái)的基本面惡化,另一方面是因?yàn)榻鹑跈C(jī)構(gòu)由于前期民營(yíng)房企信用風(fēng)險(xiǎn)事件產(chǎn)生的避險(xiǎn)情緒不會(huì)快速的恢復(fù)���。以債券融資為例����,從2020年11月開(kāi)始����,行業(yè)整體債券融資呈現(xiàn)明顯的凈流出,總凈融資額減少超過(guò)1400億元�����。但結(jié)構(gòu)方面卻呈現(xiàn)了巨大的差異�����,近半年來(lái)整體凈融資額缺口收窄的主要原因是國(guó)有企業(yè)融資增量較多��,而民營(yíng)房企始終步履維艱。從2020年11月開(kāi)始至今�����,民營(yíng)房企債券凈融資額減少超過(guò)2000億元����。

圖片來(lái)源:標(biāo)普信評(píng)報(bào)告

公開(kāi)數(shù)據(jù)顯示,2022年1至4月地產(chǎn)企業(yè)債券發(fā)行量1763.99億元���,同比下降23%�����,其中民企僅發(fā)86億元���,占比4.88%。

不過(guò)����,國(guó)務(wù)院于5月31日印發(fā)了《扎實(shí)穩(wěn)住經(jīng)濟(jì)的一攬子政策措施》,明確提出要用好政府性融資擔(dān)保等政策��。其中包括��,今年新增國(guó)家融資擔(dān)保基金再擔(dān)保合作業(yè)務(wù)規(guī)模1萬(wàn)億元以上���。對(duì)符合條件的交通運(yùn)輸、餐飲��、住宿����、旅游行業(yè)中小微企業(yè)、個(gè)體工商戶�����,鼓勵(lì)政府性融資擔(dān)保機(jī)構(gòu)提供融資擔(dān)保支持����,政府性融資擔(dān)保機(jī)構(gòu)及時(shí)履行代償義務(wù),推動(dòng)金融機(jī)構(gòu)盡快放貸�����,不盲目抽貸��、壓貸���、斷貸��,并將上述符合條件的融資擔(dān)保業(yè)務(wù)納入國(guó)家融資擔(dān)?��;鹪贀?dān)保合作范圍��。深入落實(shí)中央財(cái)政小微企業(yè)融資擔(dān)保降費(fèi)獎(jiǎng)補(bǔ)政策����,計(jì)劃安排30億元資金���,支持融資擔(dān)保機(jī)構(gòu)進(jìn)一步擴(kuò)大小微企業(yè)融資擔(dān)保業(yè)務(wù)規(guī)模��,降低融資擔(dān)保費(fèi)率等�����。

綜上�����,標(biāo)普信評(píng)認(rèn)為����,在需求疲軟的影響下,房企將面臨較大的銷(xiāo)售下行壓力����,尤其是重點(diǎn)布局非核心城市的房企,其銷(xiāo)售下行的幅度可能顯著超過(guò)行業(yè)平均水平����。受此影響���,我們認(rèn)為房企的桿桿率和財(cái)務(wù)風(fēng)險(xiǎn)均將普遍呈現(xiàn)上升趨勢(shì)���,民營(yíng)房企將面臨再融資不暢和經(jīng)營(yíng)性現(xiàn)金流萎縮的雙重考驗(yàn),再融資不暢的民營(yíng)房企可能仍然會(huì)出現(xiàn)違約情況���。不過(guò)���,當(dāng)“銷(xiāo)售出現(xiàn)行業(yè)性明顯回暖”、“金融機(jī)構(gòu)對(duì)于房地產(chǎn)行業(yè)的審慎態(tài)度得到緩解���,民企的再融資呈現(xiàn)明顯的回暖”�����、“預(yù)售資金監(jiān)管政策得到優(yōu)化����,出險(xiǎn)企業(yè)開(kāi)始逐步歸還利息甚至本金”情況出現(xiàn)時(shí),房地產(chǎn)行業(yè)可能會(huì)迎來(lái)一下轉(zhuǎn)機(jī)����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)